Стратегия атаки колебаний на основе тренда объёма и цены со скользящими средними

Обзор

Данная стратегия объединяет индикаторы скользящих средних, индикаторы объема и цены, а также осцилляторы, формируя тройную фильтрацию. Она направлена на захват среднесрочных и краткосрочных трендов и может приносить хорошую доходность на трендовых рынках.

Принцип

Стратегия состоит из трех основных частей:

-

Индикатор скользящих средних

Используются 20-дневная экспоненциальная скользящая средняя (EMA) и 60-дневная EMA для построения фильтра тренда. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, формируется сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, формируется сигнал на продажу. -

Индикатор объема и цены

Рассчитывается как отношение объема торгов к обороту (в денежном выражении) и используется для определения направления движения капитала. Рост этого индикатора указывает на чистый приток средств, снижение – на чистый отток. Смена направления индикатора объема и цены может служить сигналом разворота тренда. -

Индикатор полос Боллинджера

Параметр полос Боллинджера рассчитывается на основе ширины 20-дневного канала Дончиана (Donchian Channel Width), формируя верхнюю и нижнюю границы. Когда цена приближается к верхней границе, это может указывать на давление коррекции; когда цена приближается к нижней границе, это может указывать на возможность отскока от поддержки.

Объединяя эти три компонента, строится стратегия длинных и коротких позиций для захвата среднесрочных и краткосрочных трендов. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, индикатор объема и цены находится в восходящем тренде, а цена только что отошла от верхней границы полос Боллинджера, формируется сигнал на покупку. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, индикатор объема и цены находится в нисходящем тренде, а цена только что отошла от нижней границы полос Боллинджера, формируется сигнал на продажу.

Преимущества

Стратегия обладает следующими преимуществами:

- Тройная фильтрация индикаторов позволяет эффективно избегать ложных пробоев.

- Одновременный учет тренда, направления движения капитала и зон перекупленности/перепроданности делает сигналы более надежными.

- Параметры индикаторов оптимизированы и применимы к различным временным рамкам и инструментам.

- Контролируемая просадка и стабильная доходность.

- Логика понятна и проста, параметры легко настраиваются.

Риски

Стратегия также имеет некоторые риски:

- Риск резкого изменения тренда. Внезапный разворот рынка может привести к срабатыванию стоп-лосса.

- Запаздывание индикатора объема и цены. Он отстает от изменения цены, что может привести к упущению точек входа/выхода.

- Сложность настройки параметров. Для разных инструментов и таймфреймов требуется подбор параметров, иначе эффективность может снизиться.

- Контроль просадки требует улучшения. Можно дополнительно оптимизировать управление просадкой с помощью динамического стоп-лосса или управления позицией.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление стратегии стоп-лосса (скользящий стоп, трейлинг-стоп) для дальнейшего контроля просадки.

- Внедрение модуля управления позицией, динамически изменяющего размер позиции в зависимости от рыночной волатильности.

- Оптимизация параметров индикаторов для поиска наилучшего сочетания для различных инструментов и таймфреймов.

- Добавление моделей машинного обучения для вспомогательной оценки, повышающих точность сигналов.

- Учет индикаторов настроений, новостного фона и т.д. для улучшения реакции на внезапные события.

Заключение

Стратегия комплексно использует скользящие средние, индикатор объема и цены, а также полосы Боллинджера, демонстрируя хорошие результаты при захвате среднесрочных и краткосрочных трендов. Дальнейшая оптимизация стоп-лосса, управления позицией и выбора параметров позволяет добиться еще более эффективных результатов. Логика стратегии ясна и понятна, ее можно легко адаптировать под различные требования, регулируя индикаторы и параметры, что обеспечивает высокую гибкость.

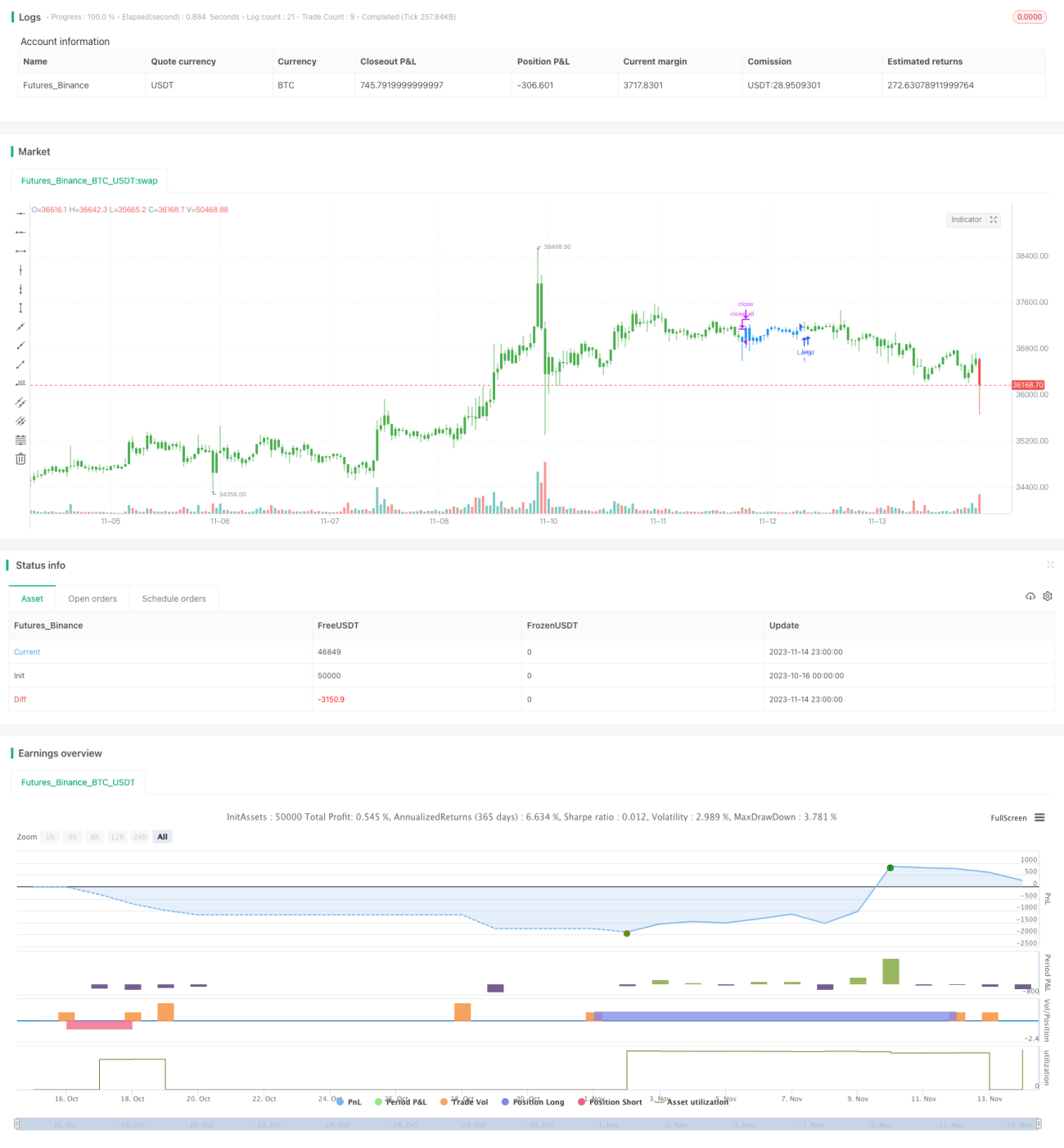

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1