Стратегия торговли на основе возврата к среднему с использованием полос Боллинджера и метода золотого сечения

Обзор

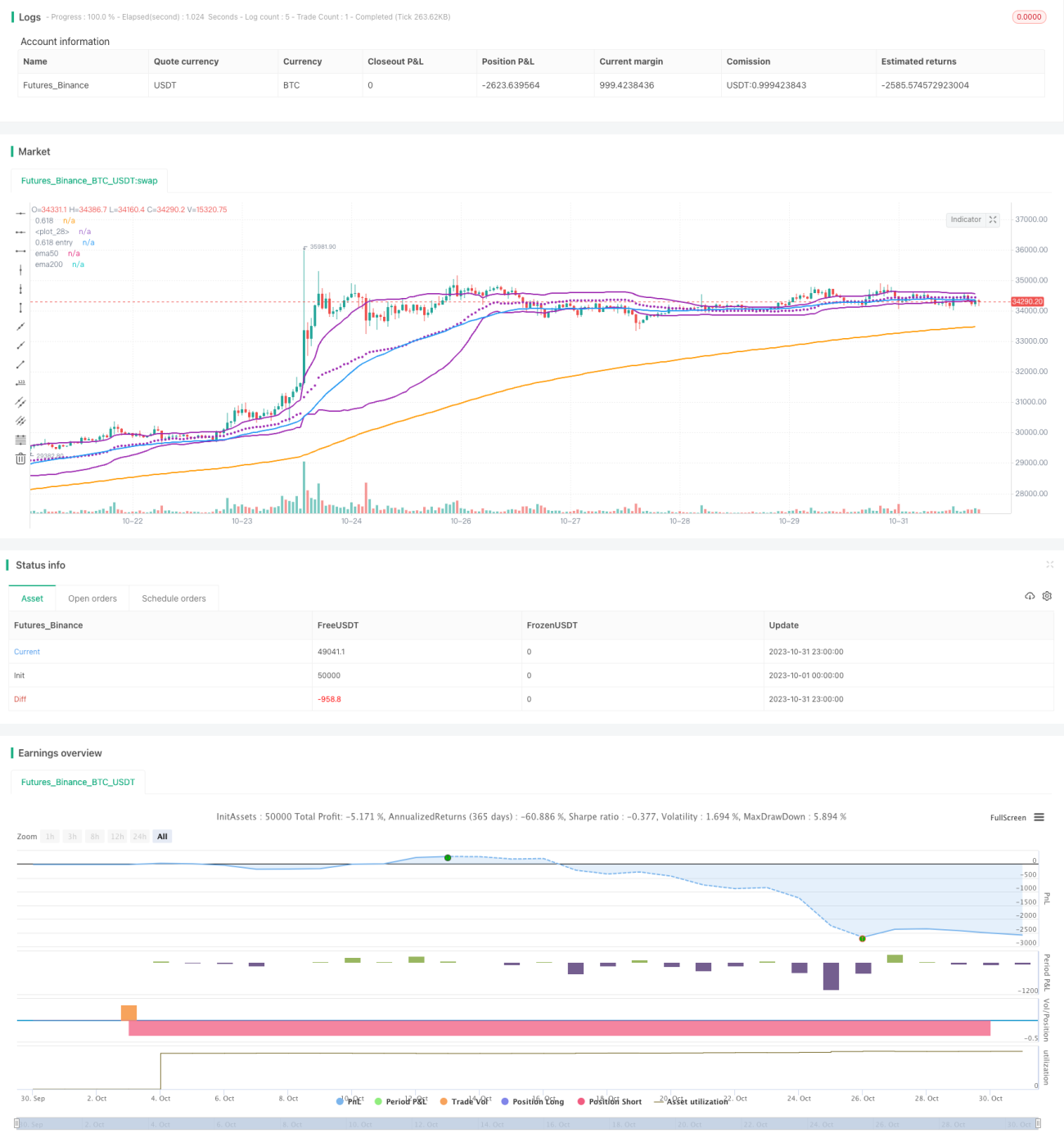

Данная стратегия использует уровни Фибоначчи полос Боллинджера в сочетании с анализом формы скользящих средних для совершения торговли на возврат к среднему. Когда цена касается уровня Фибоначчи полос Боллинджера, это рассматривается как сигнал на покупку, используя свойство возврата цены к равновесию для получения прибыли.

Принцип стратегии

-

Расчет средней линии, верхней границы и нижней границы Фибоначчи полос Боллинджера

- Средняя линия: взвешенная скользящая средняя за n периодов (VWMA)

- Верхняя граница: средняя линия + k * стандартное отклонение за n периодов

- Нижняя граница Фибоначчи: средняя линия - 0,618 * стандартное отклонение за n периодов

-

Определение формы

- 50-дневная скользящая средняя пересекает 200-дневную скользящую среднюю снизу вверх, что соответствует восходящему тренду

- Цена касается или опускается ниже нижней границы Фибоначчи, что служит сигналом на покупку

-

Выход

- Цена пересекает верхнюю границу полос Боллинджера, считается, что цена отошла от нижней границы и вернулась, после чего позиция закрывается

-

Стоп-лосс

- Устанавливается фиксированный процентный стоп-лосс, например 5%

Преимущества стратегии

-

Использование VWMA вместо SMA в качестве средней линии полос Боллинджера позволяет лучше отражать тенденцию движения цены

-

Уровни Фибоначчи являются важными зонами поддержки/сопротивления, что дает основу для возврата

-

Бычье выравнивание скользящих средних обеспечивает уверенность в восходящем тренде

-

Фиксированный стоп-лосс гарантирует контроль над отдельными убытками

Риски стратегии

-

Уровни Фибоначчи не являются гарантированной поддержкой, цена может пробить их напрямую

-

Фиксированный стоп-лосс может быть слишком категоричным, следует рассмотреть его корректировку в зависимости от рыночной волатильности

-

Бычье выравнивание скользящих средних также может быть ложным прорывом, необходимо использовать дополнительные индикаторы для подтверждения

-

Длительность возврата неопределенна, требуется установить разумную точку фиксации прибыли

Направления оптимизации

-

Можно протестировать различные комбинации параметров, такие как период полос Боллинджера, множитель стандартного отклонения, процент фиксированного стоп-лосса и т.д.

-

Можно добавить больше индикаторов для оценки рыночного тренда и вероятности возврата, например MACD, KD и т.д.

-

Можно рассмотреть динамический стоп-лосс на основе ATR или трейлинг-стоп

-

Можно оптимизировать стратегию фиксации прибыли, например передвижной тейк-профит, частичное закрытие и т.д.

Заключение

Данная стратегия использует уровни Фибоначчи полос Боллинджера для торговли на возврат к среднему, обладая такими преимуществами, как четкая логика торговли, простота настройки параметров и контролируемая просадка. Однако она также несет определенные риски, требует дальнейшего тестирования и оптимизации с добавлением большего количества технических индикаторов и инструментов стоп-лосса/тейк-профита для практического применения. В целом, стратегия предлагает подход к количественной торговле на основе правила золотого сечения, который заслуживает дальнейшего изучения.

- 1