Стратегия прорыва с двойным импульсным индикатором

Обзор

Данная стратегия представляет собой стратегию пробоя на основе двойного индикатора моментума. Она использует два индикатора моментума с разными настройками параметров и генерирует торговые сигналы, когда оба индикатора моментума пересекают нулевую линию. Стратегия открывает только длинные позиции, короткие используются только для закрытия позиций.

Принцип стратегии

В коде сначала задаются свойства стратегии, такие как режим заявок, режим комиссий и т.д. Затем рассчитываются два индикатора моментума:

pine

// Настройки моментума

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Код моментума

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 — базовый индикатор моментума с длиной i_len, источником данных i_src; расчет в процентах определяется i_percent.

mom1 — индикатор моментума с длиной 1, использующий mom0 в качестве источника данных.

mom2 — индикатор моментума с длиной 1, использующий исходные данные i_src.

Итоговый используемый индикатор моментума momX по умолчанию равен mom1, но можно выбрать mom2.

Когда mom0 и momX одновременно пересекают нулевую линию сверху, открывается длинная позиция; когда оба опускаются ниже нулевой линии, позиция закрывается.

Преимущества стратегии

-

Использование двух индикаторов моментума с разными настройками параметров повышает надежность торговых сигналов – двойное подтверждение снижает количество ложных сигналов.

-

Открытие только длинных позиций (короткие используются лишь для закрытия) позволяет снизить частоту сделок и уменьшить торговые издержки.

-

Параметры индикаторов моментума можно настраивать, адаптируясь к различным рыночным условиям.

-

Код имеет четкую структуру, легко понимается и модифицируется.

-

Добавлены сообщения о сделках, что позволяет использовать стратегию в сочетании с автоматическими торговыми системами.

Риски стратегии

-

Хотя двойной индикатор моментума уменьшает количество ложных сигналов, он может пропустить сигналы слабых трендов.

-

Торговля только в длинную сторону может привести к упущению возможностей для коротких позиций.

-

Неправильный выбор параметров индикаторов моментума может привести к слишком частым или слишком редким сделкам.

-

Недостаточность данных для бэктестинга может вызвать переобучение параметров.

-

Двойное подтверждение снижает количество ложных сигналов, но не исключает их полностью; при реальной торговле все равно необходимо оценивать достоверность пробоя.

Направления оптимизации стратегии

-

Можно протестировать различные комбинации длины и опции расчета в процентах, чтобы найти оптимальные параметры.

-

После подтверждения тренда можно добавить сигналы для коротких позиций, чтобы задействовать больше торговых возможностей.

-

Можно протестировать разные способы расчета моментума, такие как ROC, RSI и т.д., в поисках лучшего результата.

-

Можно добавить фильтр тренда, чтобы избегать торговли при боковом движении.

-

Можно оптимизировать стратегию стоп-лосса, балансируя максимизацию прибыли и контроль рисков.

Заключение

Данная стратегия является типичной стратегией пробоя на основе двойного индикатора моментума. Она использует двойное подтверждение для снижения ложных сигналов и входит только в длинные позиции, чтобы уменьшить частоту сделок. Преимущества стратегии – простота, наглядность, легкость реализации, а также большой потенциал для улучшения при оптимизации параметров и управлении рисками. В целом, данная стратегия может служить базовой структурой для стратегий пробоя моментума, однако требует настройки под конкретный рынок для стабильной прибыли в реальной торговле.

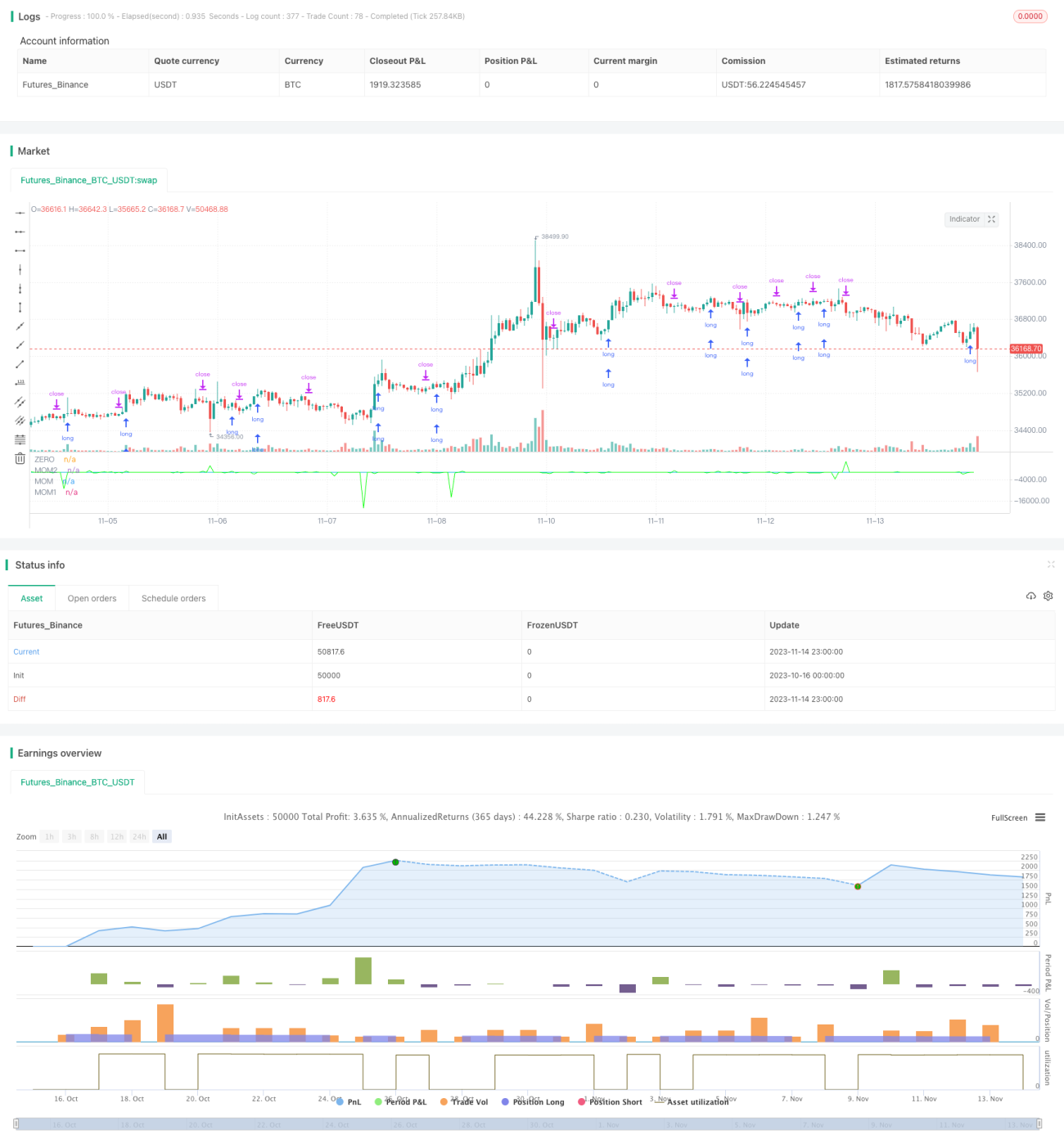

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1