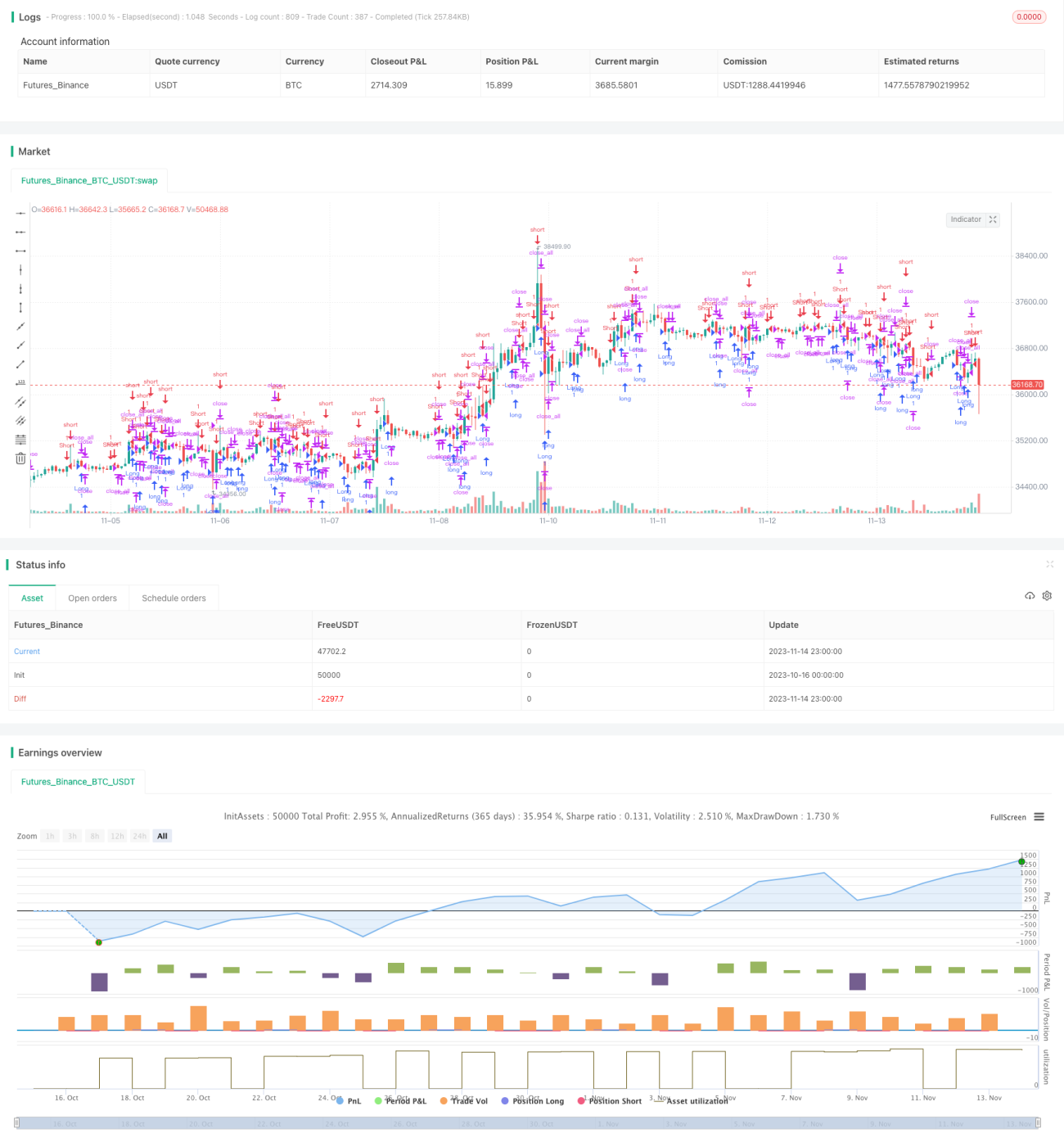

Стратегия длинных и коротких позиций на основе тела свечи

Обзор

Данная стратегия определяет направление движения цены (длинные/короткие позиции) на основе длины тела свечи. Вычисляется средняя длина тела последних 30 свечей. Когда длина тела бычьей свечи превышает среднюю длину, открывается длинная позиция; когда длина тела медвежьей свечи превышает среднюю длину, открывается короткая позиция.

Принцип стратегии

Стратегия сначала вычисляет длину тела свечи (body) и среднюю длину тела последних 30 свечей (sbody).

Когда сегодняшняя свеча является медвежьей (bar == -1) и длина её тела больше средней, открывается длинная позиция (up1).

Когда сегодняшняя свеча является бычьей (bar == 1) и длина её тела больше средней, открывается короткая позиция (dn1).

После открытия длинной позиции, если сегодняшняя свеча бычья (bar == 1) и текущая позиция прибыльна, то длинная позиция закрывается.

После открытия короткой позиции, если сегодняшняя свеча медвежья (bar == -1) и текущая позиция прибыльна, то короткая позиция закрывается.

Стратегия просто и эффективно использует длину тела свечи для оценки тренда: чем длиннее тело, тем сильнее тренд, поэтому длина тела служит основой для определения направления сделки.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Простая и понятная идея, легко реализуется и понимается.

-

Использование длины тела свечи для определения тренда помогает избежать шумов.

-

Использование скользящего среднего значения позволяет адаптироваться к изменениям рынка.

-

Условие закрытия при прибыли повышает доходность стратегии.

-

Настраиваемые параметры стратегии подходят для разных рыночных условий.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Длинное тело не обязательно означает сильный тренд; это может быть нормальная волатильность.

-

Неправильный выбор временного окна для средней длины тела может привести к упущенным торговым возможностям.

-

Непредвиденные события могут привести к убыткам стратегии.

-

Слишком долгое удержание позиций может увеличить убытки.

Способы снижения рисков:

-

Комбинировать с другими индикаторами для определения тренда, чтобы избежать ошибочных сделок.

-

Тестировать различные значения параметров для оптимизации расчёта средней длины тела.

-

Устанавливать стоп-лосс и тейк-профит для ограничения потерь по одной сделке.

-

Оптимизировать логику открытия и закрытия позиций, чтобы избежать слишком долгого удержания.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить индикаторы MACD, RSI для оценки тренда, чтобы избежать ложных сигналов из-за обычных колебаний.

-

Протестировать различные временные окна средней длины тела для поиска оптимального сочетания параметров.

-

Ввести логику управления объёмом открываемых позиций с постепенным уменьшением объёма после увеличения числа убыточных сделок.

-

Установить условие выхода по скользящему стопу или процентному стопу для контроля убытка по одной сделке.

-

Оптимизировать условия открытия и закрытия позиций, чтобы избежать неэффективных сделок. Например, открывать позицию только после того, как три последовательные свечи имеют длинное тело.

-

Избегать торговли в определённые временные периоды или перед публикацией важных данных, чтобы снизить влияние валютных шоков.

Заключение

Общая идея стратегии ясна и понятна: она сравнивает длину тела свечи с её средним значением для определения момента входа. Стратегия имеет большой потенциал для оптимизации, её можно настраивать с разных сторон, делая параметры более подходящими для различных рыночных условий. В целом, как базовая количественная торговая стратегия, она достаточно проста и надёжна, подходит для обучения и использования начинающими трейдерами. Благодаря постоянной оптимизации и комбинированию с другими индикаторами можно повысить доходность и стабильность стратегии.

- 1