Торговая стратегия Ichimoku Kinko Hyo

Обзор

Торговая стратегия Ichimoku Kinko Hyo — это трендовая стратегия, основанная на техническом индикаторе Ишимоку. Она использует такие компоненты Ишимоку, как линия конверсии, базовая линия, опережающая линия 1 и опережающая линия 2, для определения направления тренда, а также моментов входа и выставление стоп-лосса.

Принцип стратегии

Стратегия определяет направление сделки на основе четырех условий:

- Цена закрытия пробивает вверх 26-периодное среднее значение базовой линии → открытие длинной позиции.

- Цена закрытия пробивает вниз 26-периодное среднее значение базовой линии → открытие короткой позиции.

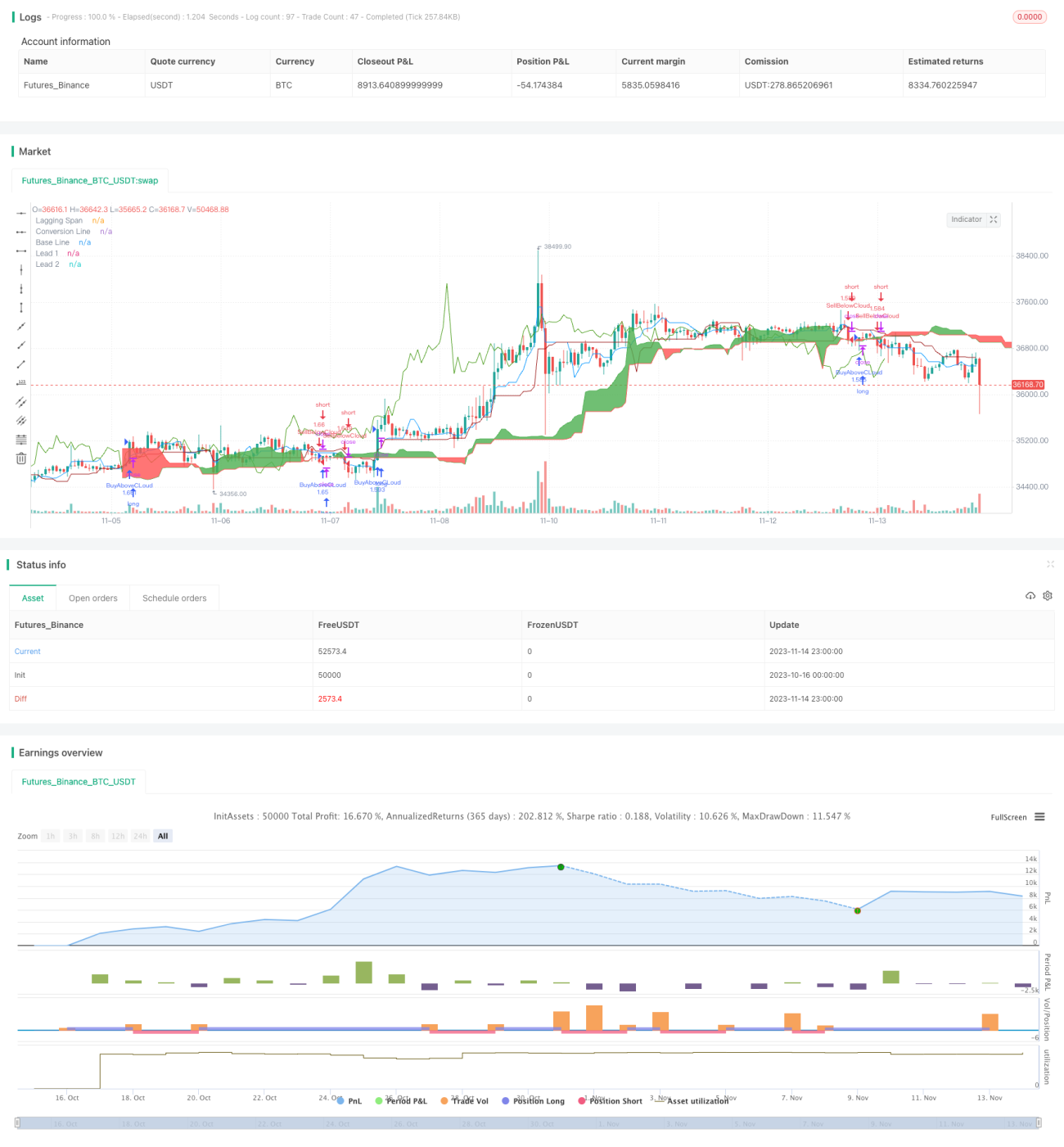

- Условие тейк-профита: 3,5%.

- Условие стоп-лосса: 1,5%.

Конкретно: сначала рассчитываются линия конверсии, базовая линия, опережающая линия 1 и опережающая линия 2. Затем проверяется, пробила ли цена закрытия верхнюю или нижнюю границу облачного кластера, чтобы решить, открывать длинную или короткую позицию.

Если цена закрытия пробивает вверх верхнюю границу облака (максимум из опережающей линии 1 и опережающей линии 2, сглаженный 26-периодным средним), это сигнал восходящего тренда — открываем длинную позицию.

Если цена закрытия пробивает вниз нижнюю границу облака (минимум из опережающей линии 1 и опережающей линии 2, сглаженный 26-периодным средним), это сигнал нисходящего тренда — открываем короткую позицию.

После входа устанавливаются условия тейк-профита и стоп-лосса. Тейк-профит составляет 3,5% от цены входа, стоп-лосс — 1,5% от цены входа.

Преимущества

Стратегия Ichimoku Kinko Hyo обладает следующими преимуществами:

- Способна выявлять смену тренда и вовремя входить в тренд.

- Использование облака для определения уровней поддержки и сопротивления делает вход более точным.

- Учитывает как цену, так и объем, что снижает количество ложных пробоев.

- Четкие условия тейк-профита и стоп-лосса позволяют контролировать риски.

Риски

Стратегия Ichimoku Kinko Hyo также имеет некоторые риски:

- В боковом рынке возможны множественные мелкие убытки.

- При смене крупного тренда стоп-лосс может оказаться большим.

- Требуется одновременное выполнение нескольких условий для входа, что снижает количество возможностей.

- Неправильная настройка параметров может исказить сигналы индикатора.

Меры противодействия:

- Можно слегка ослабить условия входа, увеличив количество сделок.

- Оптимизировать параметры под рыночные особенности.

- Использовать другие индикаторы для фильтрации ложных сигналов.

Направления оптимизации

Стратегию Ichimoku Kinko Hyo можно улучшить по следующим направлениям:

- Оптимизация параметров линии конверсии, базовой линии и др. для лучшей адаптации к разным временным рамкам.

- Корректировка условий входа, чтобы не упускать хорошие возможности.

- Совершенствование стратегии тейк-профита и стоп-лосса для достижения более высокой доходности с поправкой на риск.

- Комбинирование с другими индикаторами для фильтрации сигналов и сокращения числа убыточных сделок.

- Динамическое управление размером позиции в зависимости от волатильности рынка.

Заключение

Торговая стратегия Ichimoku Kinko Hyo в целом является относительно хорошей стратегией, способной своевременно улавливать потенциальные тренды. Тем не менее, она требует дальнейшей оптимизации и комбинирования с другими индикаторами для создания надежной торговой системы. Путем настройки параметров, улучшения техник входа и выхода, а также контроля рисков стратегия Ишимоку может обеспечить более высокую скорректированную на риск доходность на трендовых рынках.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1