Многотаймфреймовая внутридневная скальпинг-стратегия с отслеживанием тренда

Обзор

Эта стратегия использует комбинацию скользящих средних на нескольких таймфреймах для определения согласованности тренда между ними и применяет скальпинг внутри дня, следуя за трендом для получения прибыли.

Принцип стратегии

Стратегия использует 8-периодные и 20-периодные скользящие средние на четырех таймфреймах: 5 минут, 15 минут, 30 минут и 60 минут. Когда краткосрочная 8-периодная скользящая средняя пересекает 20-периодную скользящую среднюю вверх, генерируется сигнал на покупку; когда 8-периодная скользящая средняя пересекает 20-периодную вниз, генерируется сигнал на продажу.

Стратегия требует, чтобы сигналы на всех таймфреймах (5, 15, 30 и 60 минут) совпадали, прежде чем будет отдан торговый приказ. То есть только когда скользящие средние на всех этих четырех таймфреймах соответствуют сигналу на покупку или продажу, выполняется соответствующая операция.

После входа в позицию стратегия устанавливает тейк-профит на фиксированное количество пунктов для внутридневного скальпинга.

Конкретно, стратегия получает данные скользящих средних на разных таймфреймах с помощью функции security. Вычисляются разности между 8- и 20-периодными средними для 5, 15, 30 и 60 минут, и строятся кривые этих разностей.

Сигналы на покупку и продажу определяются по пересечению кривой разности нулевой линии. Устанавливаются несколько флагов islong и isshort для записи сигналов на каждом таймфрейме. В конечном итоге, когда состояние islong и isshort удовлетворяет условиям, выдаются команды на вход и выход.

После входа стратегия использует функцию strategy.exit для установки фиксированного тейк-профита в пунктах, реализуя скальпинг.

Анализ преимуществ

Стратегия имеет следующие преимущества:

-

Многотаймфреймовая конструкция, благодаря комплексной оценке по разным периодам, эффективно фильтрует ложные пробои и снижает частоту торговли.

-

Внутридневной скальпинг, оптимизация прибыли, позволяет постоянно накапливать небольшую прибыль.

-

Четкая структура кода, каждая часть имеет ясную функциональность, легко понимается и оптимизируется.

-

Разумные условия установки, позволяющие эффективно контролировать торговые риски.

Анализ рисков

Стратегия также имеет определенные риски:

-

Многотаймфреймовая конструкция, хотя и может отфильтровать часть шума, может также пропустить некоторые детали, что приведет к нечеткому определению незаметных изменений тренда.

-

Внутридневной скальпинг приводит к частым сделкам, необходимо учитывать контроль торговых издержек.

-

Фиксированный уровень тейк-профита недостаточно гибок, не может адаптироваться к изменениям рынка.

-

Зависимость от сигналов индикаторов, существует возможность введения в заблуждение.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше индикаторов на разных таймфреймах, чтобы сделать сигналы более стабильными и надежными.

-

Оптимизировать стратегию тейк-профита, динамически устанавливая уровни на основе ATR.

-

Добавить дополнительные условия для фильтрации момента входа, например, увеличение объема, пробой исторических экстремумов и т.д.

-

Оптимизировать параметры периодов скользящих средних, найти наилучшую комбинацию параметров.

-

Добавить модели машинного обучения для оценки надежности сигналов индикаторов и избежать арбитража.

Заключение

В целом, эта стратегия представляет собой типичную многотаймфреймовую стратегию следования за трендом с внутридневным скальпингом для получения прибыли. Концепция стратегии ясна, структура кода разумна, она заслуживает дальнейшего тестирования и оптимизации. При определенной доработке эта стратегия может стать очень практичным шаблоном для внутридневного скальпинга.

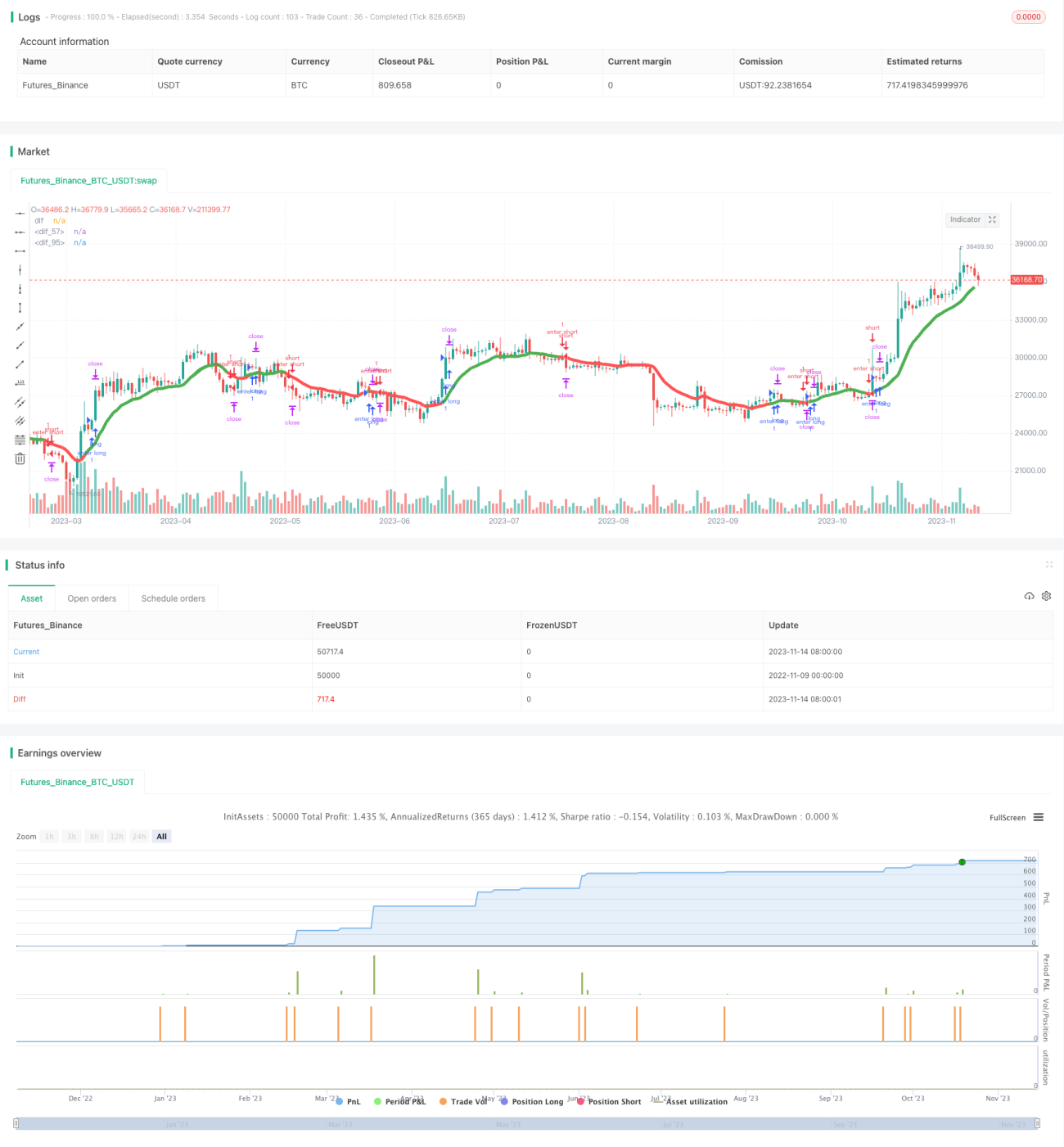

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1