Стратегия пересечения двух скользящих средних

Обзор

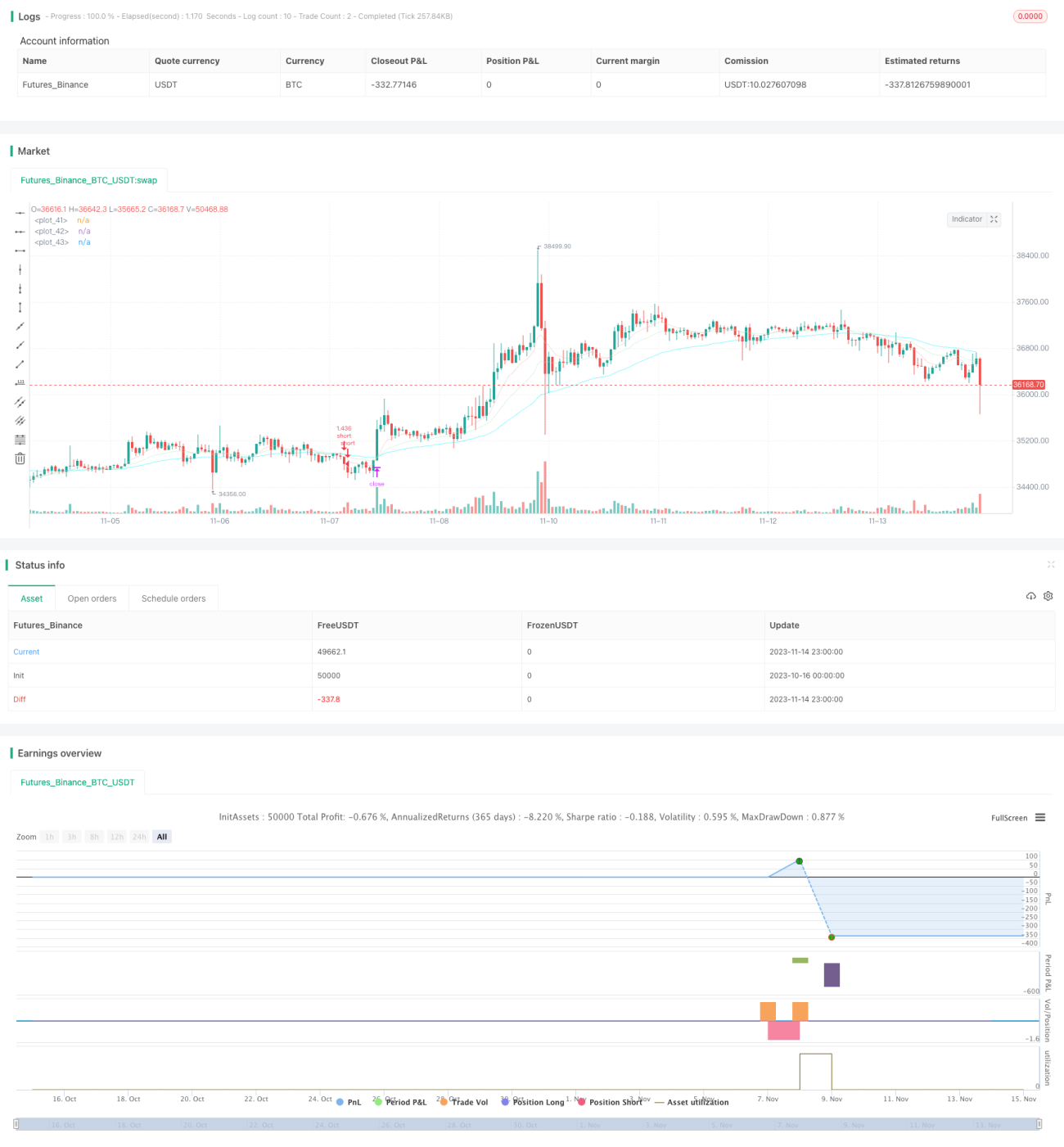

Стратегия пересечения двух скользящих средних определяет направление ценового тренда путем расчета скользящих средних с разными периодами и реализует следование за трендом. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, открывается короткая позиция. Это типичная стратегия следования за трендом.

Принцип стратегии

Стратегия основана на экспоненциальных скользящих средних (EMA) с периодами 9, 21 и 50. EMA с периодом 9 представляет краткосрочный тренд, EMA с периодом 21 – среднесрочный тренд, EMA с периодом 50 – долгосрочный тренд.

Когда EMA(9) пересекает EMA(21) снизу вверх, это указывает на переход краткосрочного тренда к восходящему – открывается длинная позиция. Когда EMA(9) пересекает EMA(21) сверху вниз, это указывает на переход краткосрочного тренда к нисходящему – открывается короткая позиция. Для определения пересечения используется функция crossover().

В коде реализована логика открытия длинных и коротких позиций, а также фиксации прибыли и стоп-лосса. Условие открытия – пересечение скользящих средних. Для длинной позиции фиксация прибыли: цена входа × (1 + заданный процент фиксации прибыли); для короткой: цена входа × (1 – заданный процент фиксации прибыли). Стоп-лосс для длинной: цена входа × (1 – заданный процент стоп-лосса); для короткой: цена входа × (1 + заданный процент стоп-лосса).

Кроме того, в код добавлены фильтры, например, фильтр трендовости (требуется, чтобы перед пересечением скользящих средних не было бокового движения) и фильтр использования капитала (капитал стратегии не должен быть ниже средней линии за N дней, чтобы избежать торговли при чрезмерных убытках). Эти фильтры в определенной степени позволяют избежать ложных сигналов.

В целом, стратегия использует пересечение двух EMA для определения направления ценового тренда, а также разумную логику фиксации прибыли и стоп-лосса, что позволяет улавливать средне- и долгосрочные тренды. Однако, как однофакторная стратегия, ее сигналы могут быть недостаточно стабильными, и она может быть оптимизирована.

Анализ преимуществ

- Использование пересечения двух скользящих средних для определения направления тренда – простой и понятный принцип, легко реализуемый.

- Применение EMA разных периодов позволяет оценивать как краткосрочные, так и долгосрочные тренды.

- Наличие логики фиксации прибыли и стоп-лосса позволяет фиксировать прибыль и контролировать риски.

- Добавление фильтров помогает в определенной степени отсеивать ложные сигналы.

- Возможность свободной настройки параметров и оптимизации комбинаций периодов для адаптации к различным рыночным условиям.

Анализ рисков

- Как однофакторная стратегия, торговые сигналы могут быть недостаточно стабильными. При боковом движении цен возможны многократные неоправданные сделки.

- К моменту пересечения EMA цена могла уже пройти значительное расстояние, существует риск погони за ростом или падением.

- Не учитываются торговые издержки, что на реальном счете может снизить прибыль.

- Отсутствие стоп-лосса не позволяет контролировать убытки при экстремальных движениях рынка.

Методы противодействия:

- Оптимизировать параметры периодов скользящих средних для повышения стабильности сигналов.

- Использовать другие индикаторы для фильтрации сигналов.

- Увеличить объем торговли, чтобы снизить влияние издержек.

- Установить стоп-лоссы для ограничения максимальных потерь.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры периодов скользящих средних для поиска наилучшей комбинации. Можно внедрить адаптивные методы оптимизации для динамического выбора оптимальных периодов.

- Добавить другие технические индикаторы для фильтрации сигналов, например MACD, KDJ и т.д., чтобы повысить качество сигналов. Или внедрить машинное обучение для оценки сигналов и автоматического отсеивания ложных.

- Учитывать анализ объема торгов. Например, если пробитие скользящей средней не подтверждено достаточным объемом, сигнал не принимается.

- При пробое оценивать предшествующую волатильность. Если пробой происходит из диапазона консолидации, это может быть ложным.

- Создать динамический механизм стоп-лосса, например трейлинг-стоп, Chandelier Exit и т.п., чтобы уменьшить расстояние стоп-лосса, но обеспечить его эффективность.

- Оптимизировать управление позицией: фиксированный размер, динамический, с использованием плеча и т.д., чтобы сделать соотношение прибыли и убытка более разумным.

- В полной мере учитывать торговые издержки и влияние проскальзывания. Оптимизировать проценты фиксации прибыли и стоп-лосса, чтобы стратегия оставалась прибыльной на реальном счете.

Заключение

Стратегия в целом имеет разумную структуру, простой принцип, определяет направление тренда через пересечение двух EMA и оснащена логикой фиксации прибыли и стоп-лосса, что позволяет улавливать тренды. Однако как однофакторная стратегия она может быть дополнительно оптимизирована путем настройки параметров и фильтрации сигналов для повышения устойчивости. Внедрение стоп-лоссов и механизмов управления позицией позволит еще больше снизить риски. В целом, данная стратегия предоставляет надежную основу для стратегии следования за трендом, и после оптимизации и настройки может приносить стабильную инвестиционную доходность.

- 1