Двунаправленная стратегия прорыва и разворота

Обзор

Стратегия двунаправленного пробоя с разворотом — это контртрендовая стратегия, основанная на ценовых точках разворота (pivot). Она определяет моменты возможного разворота цены, обнаруживая экстремальные точки за определённое количество баров. Когда цена пробивает экстремум, открывается позиция в противоположном направлении. Стратегия подходит для рынков с высокой волатильностью, позволяя ловить краткосрочные развороты.

Принцип стратегии

Основная логика стратегии двунаправленного пробоя с разворотом:

-

Используются функции

pivothigh()иpivotlow()для поиска максимальных и минимальных цен за последние n баров (здесь n = 4) – экстремальных точек. -

Когда максимум последнего бара превышает предыдущий максимум (экстремум), стратегия предполагает возможный разворот цены и открывает короткую позицию. Стоп-лосс устанавливается выше этого экстремума.

-

Когда минимум последнего бара опускается ниже предыдущего минимума (экстремум), стратегия предполагает возможный разворот и открывает длинную позицию. Стоп-лосс устанавливается ниже этого экстремума.

-

Как только цена пробивает экстремум в противоположную сторону, предыдущий сигнал теряет силу, и стратегия ожидает следующую торговую возможность.

Таким образом, стратегия захватывает краткосрочные развороты цены в моменты пробоя экстремумов. Установка стоп-лоссов позволяет контролировать риск.

Анализ преимуществ

Стратегия двунаправленного пробоя с разворотом имеет следующие преимущества:

-

Идея «продавать на вершине, покупать у основания» с использованием экстремумов для определения точек разворота.

-

Подходит для рынков с высокой волатильностью, таких как криптовалюты, позволяет ловить краткосрочные развороты.

-

Относительно простые правила, легко понять и освоить.

-

Максимальная просадка всего 10%, риск контролируем.

-

Доходность до 350%, коэффициент Шарпа выше 1.

Анализ рисков

Стратегия двунаправленного пробоя с разворотом также имеет следующие риски:

-

При устойчивом тренде может генерировать множество мелких убыточных сделок.

-

Экстремум не обязательно является точкой разворота; существует риск пропуска разворота или его недостаточной величины.

-

После пробоя экстремума нет гарантии немедленного разворота; возможен убыток от преследования цены.

-

Учитываются экстремумы только последних 4 баров, что может быть слишком малым окном.

-

Не учитывается рыночная ликвидность; крупные сделки могут оказывать влияние на цену.

-

Период бэктестинга короткий, долгосрочная эффективность сомнительна.

Направления оптимизации

Стратегию двунаправленного пробоя с разворотом можно оптимизировать по следующим направлениям:

-

Увеличить временной интервал для экстремумов, чтобы избежать слишком малой выборки. Можно установить динамический интервал.

-

После пробоя экстремума ожидать дополнительных подтверждающих сигналов (например, объём, дивергенция MACD), чтобы избежать ложных пробоев.

-

Динамически корректировать размер позиции в зависимости от рыночной ликвидности.

-

Добавить трендовые индикаторы, чтобы избежать частых разворотов и стоп-лоссов в тренде.

-

Внедрить механизм трейлинга стоп-лосса для защиты прибыли.

-

Тестировать параметры отдельно для разных инструментов и находить оптимальные настройки.

-

Увеличить период бэктестинга и использовать фьючерсные данные для проверки стабильности стратегии.

Заключение

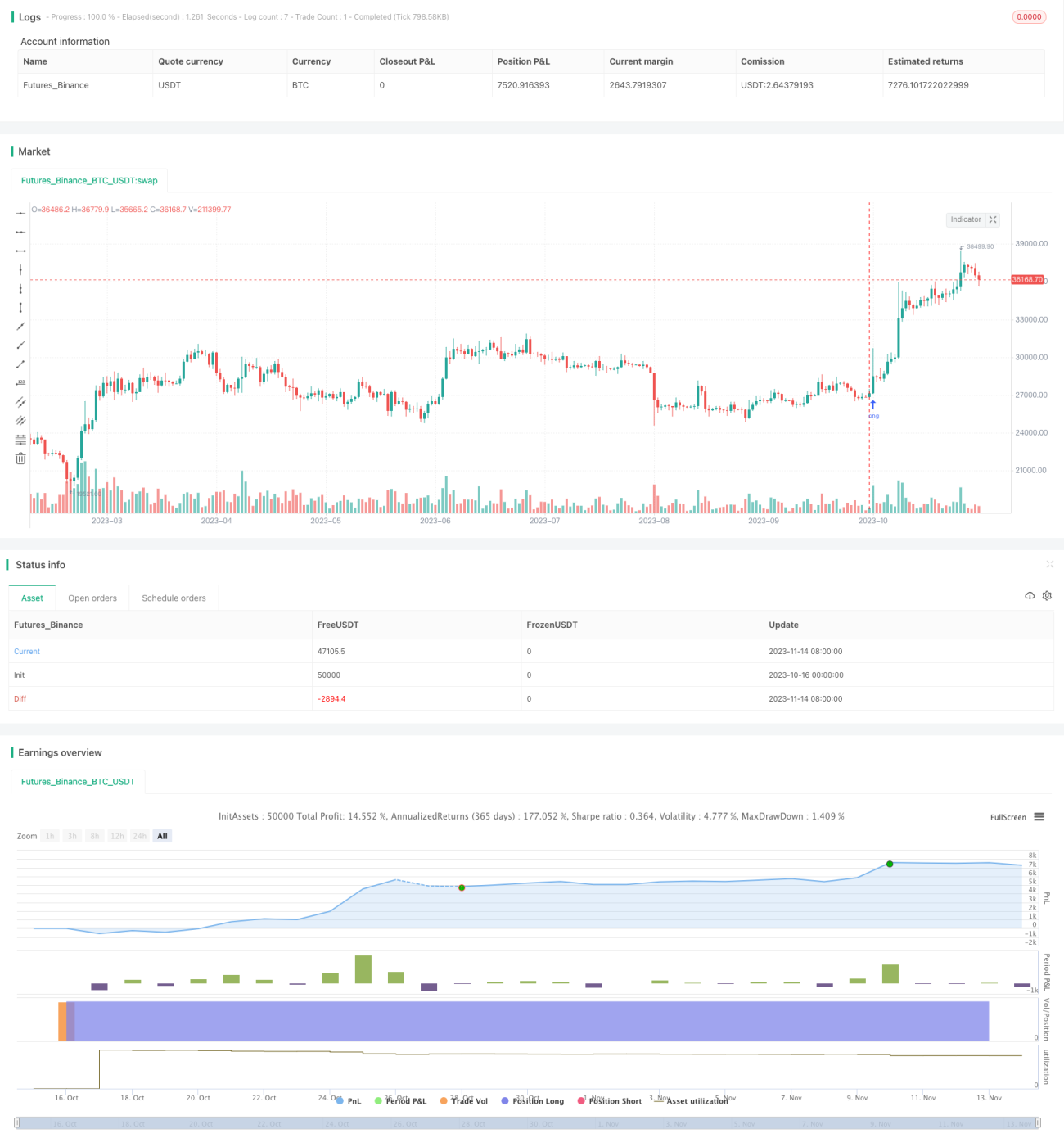

Стратегия двунаправленного пробоя с разворотом использует экстремальные точки цены для определения моментов разворота, позволяя ловить краткосрочные возможности на волатильных рынках. Преимущества: простые правила, низкая просадка, высокая доходность. Однако есть риски пропуска разворота и убытков от преследования. Оптимизация через расширение окна выборки, добавление подтверждений разворота и динамический стоп-лосс может сделать стратегию более надёжной. Дополнительная проверка на более длительных периодах и на разных рынках подтвердит её долгосрочную эффективность. В целом, стратегия подходит для количественных трейдеров, владеющих техникой краткосрочной торговли.

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1