Двунаправленная стратегия разворота на пересечении скользящих средних

Вот статья, написанная по вашему запросу:

Обзор

Данная стратегия комплексно применяет стратегию разворота 123 и стратегию индикатора медвежьей силы. Когда появляются однонаправленные сигналы на покупку или продажу от обеих стратегий, генерируется торговый сигнал. Относится к стратегиям торговли на пробой с разворотом.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123

Когда цена закрытия падает два дня подряд, а на третий день пробивает вверх, и стохастический индикатор на низких уровнях отскакивает от минимума, генерируется сигнал на покупку. Когда цена закрытия растет два дня подряд, а на третий день пробивает вниз, и стохастический индикатор на высоких уровнях откатывается от максимума, генерируется сигнал на продажу.

-

Стратегия индикатора медвежьей силы

Индикатор медвежьей силы отражает соотношение сил быков и медведей. Когда индикатор превышает установленный уровень продажи, генерируется сигнал на продажу. Когда индикатор опускается ниже установленного уровня покупки, генерируется сигнал на покупку.

При формировании общего сигнала, если обе части дают однонаправленный сигнал, генерируется фактический торговый сигнал.

Преимущества стратегии

-

Сочетание сигналов разворота и фильтрации индикаторами позволяет избежать ложных пробоев, повышая качество сигналов.

-

Применима на различных таймфреймах, гибко адаптируется к разным рыночным условиям.

-

Модульная конструкция: составные части стратегии можно использовать как отдельно, так и в комбинации.

Риски стратегии

-

Сигналы разворота могут сопровождаться значительными откатами.

-

Настройка параметров индикатора медвежьей силы требует многократного тестирования и оптимизации.

-

Оптимизация параметров многокомпонентной комбинированной стратегии сложна и требует большого объема исторических данных для тестирования.

Оптимизация стратегии

-

Подключение модуля join к большему числу источников данных для получения более длительных и богатых исторических данных.

-

Применение методов машинного обучения для автоматического поиска и оценки комбинаций параметров.

-

Добавление механизма стоп-лосса для контроля убытков по каждой сделке.

Заключение

Данная стратегия объединяет технический анализ разворота и количественные индикаторы, повышая качество сигналов за счет двойного подтверждения. Обладает высокой модульностью и расширяемостью, являясь практичной стратегией. В дальнейшем может быть оптимизирована за счет внедрения более совершенных технических методов для адаптации к более сложным рыночным условиям.

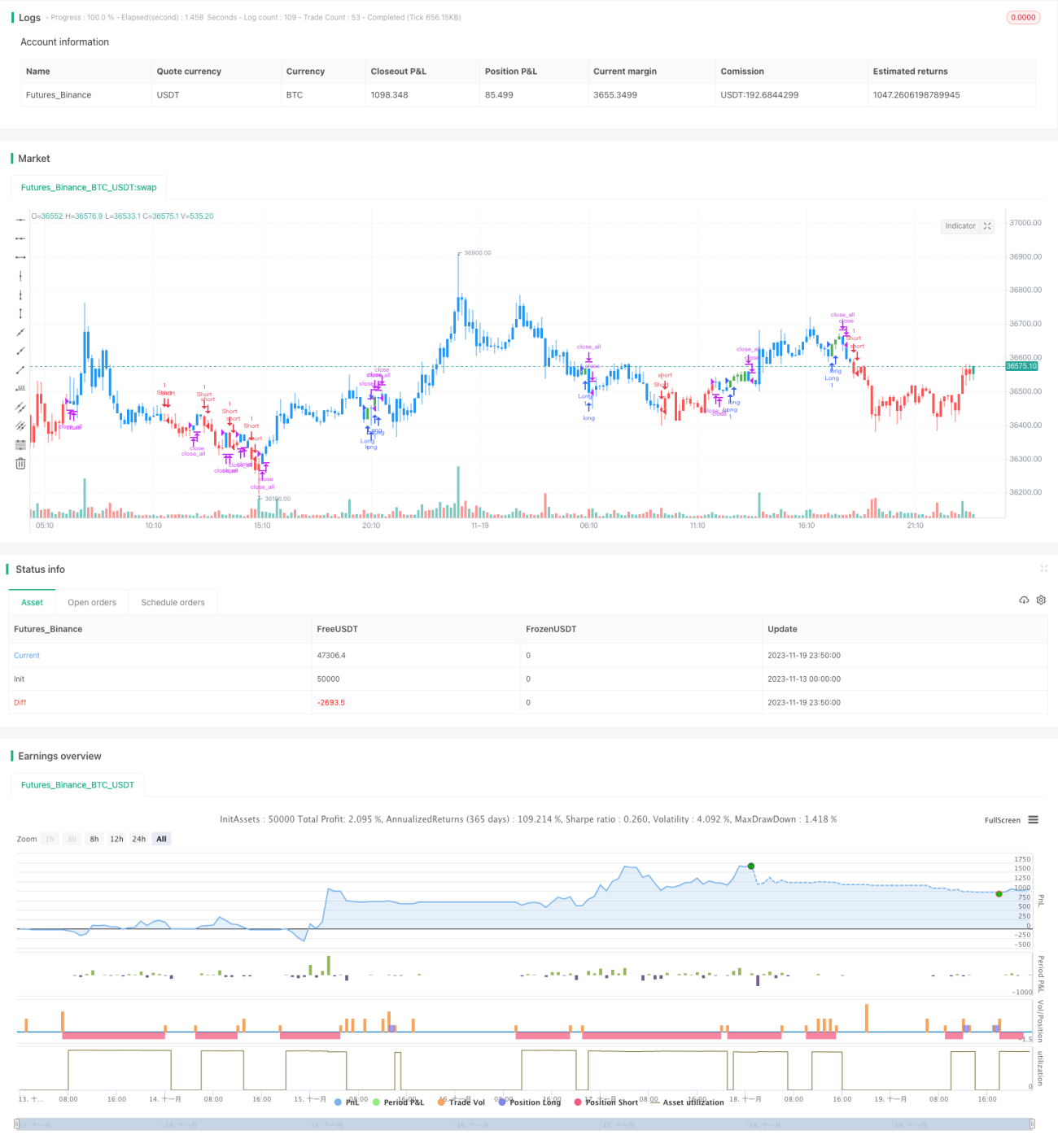

/*backtest

start: 2023-11-13 00:00:00

end: 2023-11-20 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/05/2019

// This is combo strategies for get - 1