Стратегия пробития полос Боллинджера скользящей средней с золотым крестом

Обзор

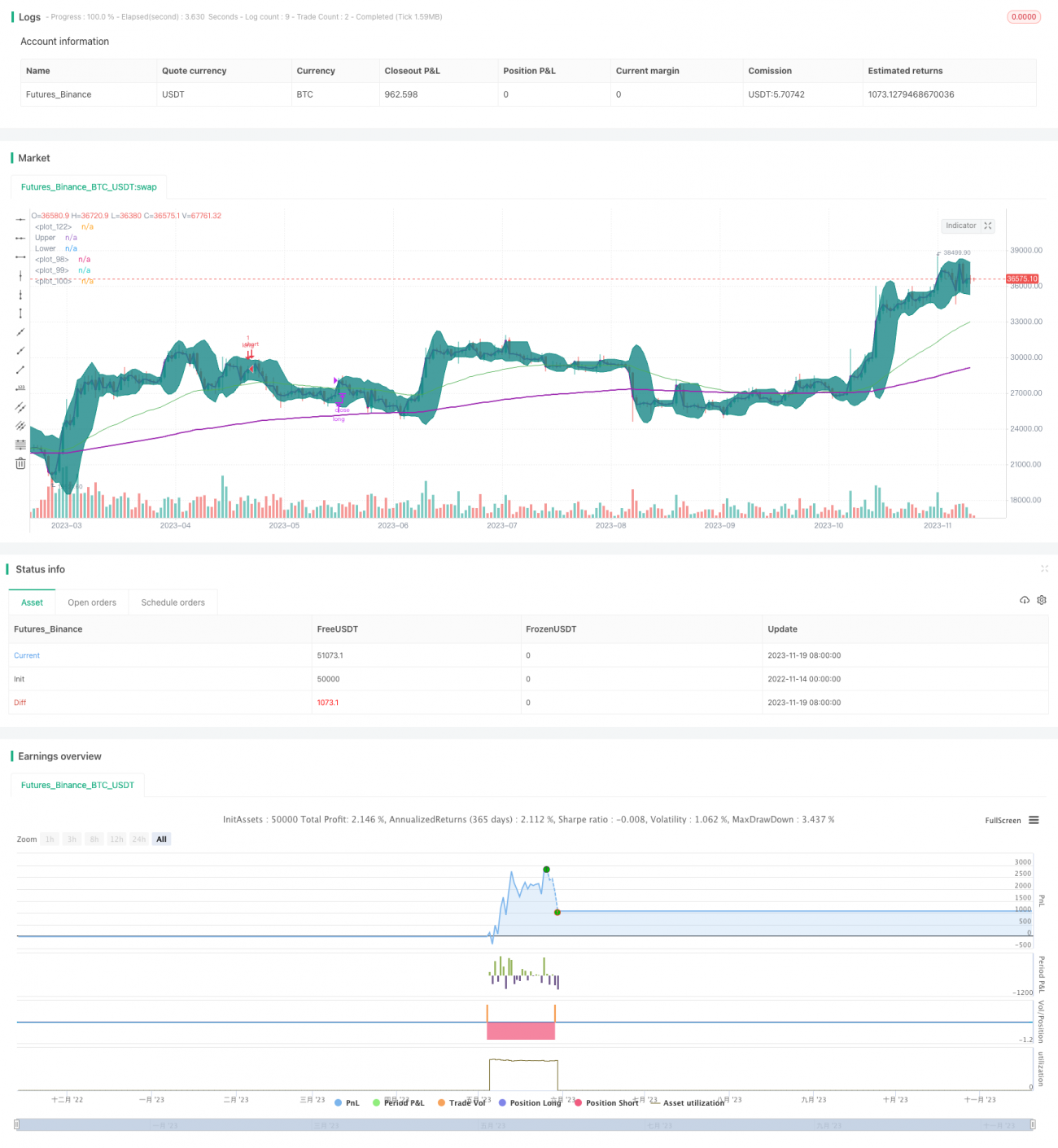

Данная стратегия объединяет индикаторы скользящих средних, полос Боллинджера и средневзвешенной по объёму цены (VWAP). Вход осуществляется при формировании «золотого пересечения», когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх. Стратегия также использует каналы Боллинджера: вход рассматривается только при касании ценой нижней полосы, что позволяет избегать частых сделок в условиях бокового движения.

Принцип стратегии

Стратегия в основном определяет направление тренда с помощью скользящих средних, а для выбора точек входа использует полосы Боллинджера, определяя зону волатильности. В частности, стратегия включает следующие ключевые правила:

-

Используется система «золотого пересечения» на основе 50-дневной EMA и 200-дневной EMA. Когда быстрая скользящая средняя пересекает медленную снизу вверх, считается, что рынок находится в восходящем бычьем тренде;

-

Когда цена выше VWAP, это указывает на фазу роста цены, что благоприятно для открытия длинной позиции;

-

Когда цена только касается или пробивает нижнюю полосу Боллинджера, это указывает на то, что цена, вероятно, находится вблизи точки отскока, что даёт хорошую возможность;

-

После открытия длинной позиции, когда цена превышает верхнюю полосу Боллинджера, своевременно фиксируется прибыль (выход из позиции).

Комбинация этих правил позволяет стратегии выбирать подходящие точки входа в бычьем тренде и устанавливать стоп-лоссы и тейк-профиты для обеспечения прибыли.

Преимущества стратегии

-

Использование системы «золотого пересечения» для определения направления основного тренда позволяет избегать мелких выигрышей и проигрышей в боковом рынке;

-

Индикатор VWAP позволяет определить направление ценовых колебаний, делая выбор точек входа более точным;

-

Использование полос Боллинджера для определения точек входа делает стратегию более устойчивой, а установка стоп-лоссов и тейк-профитов позволяет зафиксировать прибыль;

-

Взаимная верификация нескольких индикаторов делает решения стратегии более точными и надёжными.

Риски стратегии и способы их решения

-

Система «золотого пересечения» может давать ложные сигналы; следует соответствующим образом сократить длину периодов скользящих средних и подтверждать сигналы другими индикаторами;

-

Неправильная настройка параметров полос Боллинджера также может сделать стратегию неэффективной; необходимо корректировать период и параметр стандартного отклонения полос;

-

Слишком широкий стоп-лосс не позволяет эффективно контролировать убытки. Следует ужесточить диапазон стоп-лосса, чтобы обеспечить контролируемый риск.

Направления оптимизации стратегии

-

Оптимизировать комбинацию скользящих средних для «золотого пересечения»: протестировать различные параметры скользящих средних и найти наилучшие;

-

Протестировать параметры полос Боллинджера с разными периодами, найти комбинацию параметров, обеспечивающую наилучшую амплитуду и дисперсию;

-

Протестировать и оптимизировать диапазон стоп-лосса так, чтобы он эффективно контролировал риск, но при этом не срабатывал слишком легко.

Заключение

Данная стратегия комплексно использует систему скользящих средних, полосы Боллинджера и индикатор VWAP для определения моментов входа, достигая баланса между выявлением возможностей и контролем рисков. Путём последующей оптимизации параметров и корректировки правил стратегия позволит зафиксировать устойчивые возможности в отраслях и на рынке.

- 1