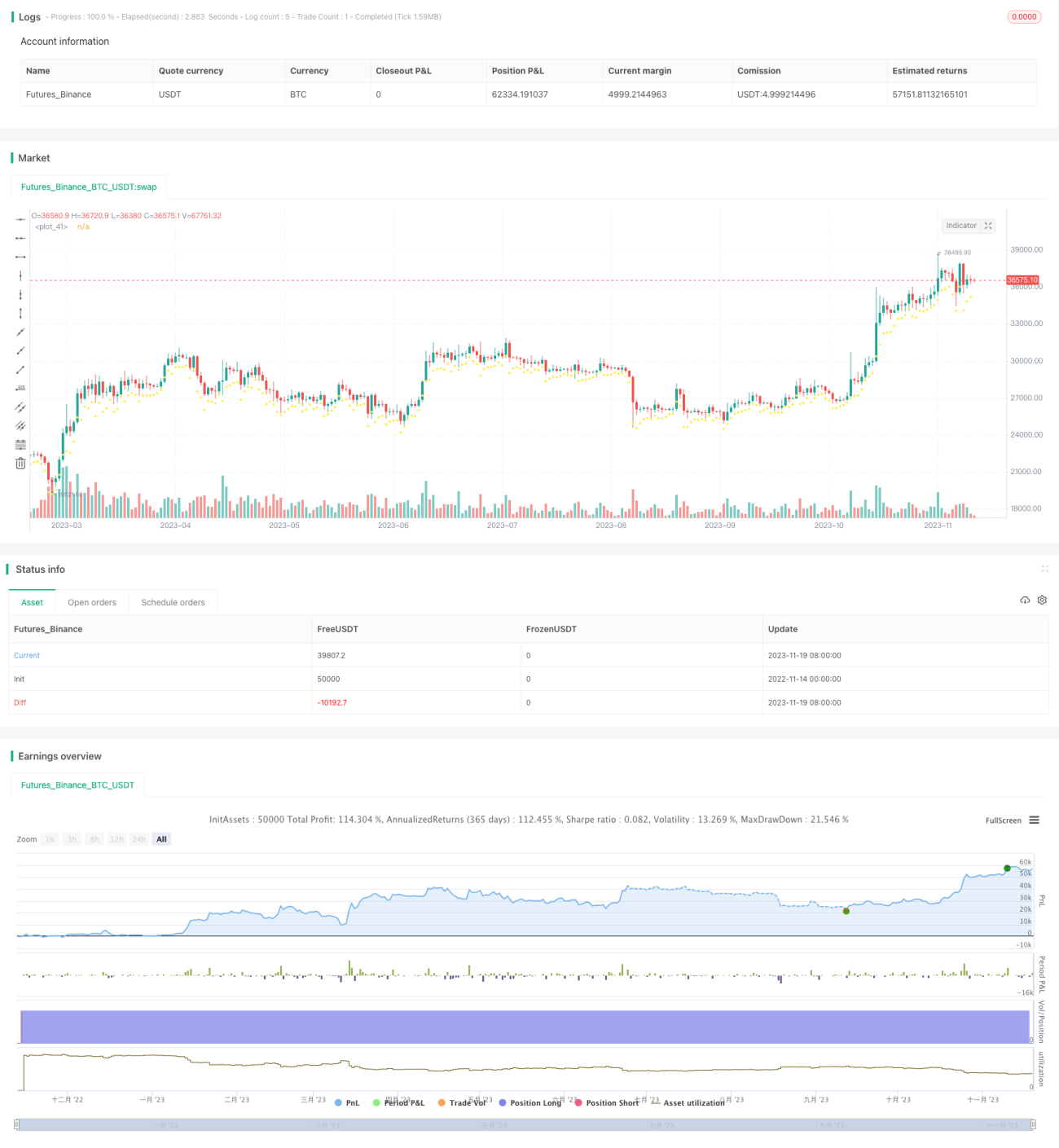

Стратегия двунаправленного поглощения

Обзор

Данная стратегия представляет собой двунаправленную торговую стратегию, отслеживающую волатильность. Для установки уровня стоп-лосса используется индикатор среднего истинного диапазона (ATR). Направление тренда определяется в зависимости от пробоя ценой уровня стоп-лосса. При смене направления тренда открывается противоположная позиция.

Принцип работы стратегии

Стратегия использует 3-дневный ATR для расчета волатильности. Значение ATR умножается на коэффициент, который служит уровнем стоп-лосса. Когда цена выше уровня стоп-лосса, тренд считается восходящим, и позиция закрывается при пробое цены вниз через стоп-лосс. Когда цена ниже уровня стоп-лосса, тренд считается нисходящим, и позиция закрывается при пробое цены вверх через стоп-лосс. При смене тренда открывается противоположная позиция. Уровень стоп-лосса оптимизируется (трейлинг) при сохранении тренда и переустанавливается при его смене.

Преимущества анализа

- Динамическое отслеживание рыночной волатильности с помощью ATR снижает вероятность пробоя стоп-лосса.

- Двунаправленная торговля позволяет получать прибыль при движении рынка в обе стороны.

- Точка открытия противоположной позиции выбирается на ранней стадии смены тренда, увеличивая вероятность прибыли.

Анализ рисков

- На рынке могут возникать резкие колебания, которые ATR не может полностью отразить, что приводит к пробою стоп-лосса.

- Длинные позиции подвержены риску гэпа (GAP).

- Возможны частые мелкие убыточные или прибыльные сделки.

Для снижения рисков можно увеличить коэффициент ATR для расширения буфера стоп-лосса, контролировать частоту торговли, установить минимальный уровень тейк-профита и т.д.

Направления оптимизации

- Использование других индикаторов для подтверждения сигналов смены тренда.

- Оптимизация параметров ATR.

- Введение контроля объема торгов.

Заключение

В целом, данная стратегия представляет собой стабильную двунаправленную стратегию с трейлинг-стопом. Динамическая установка уровней стоп-лосса на основе ATR позволяет контролировать риск просадки. Двунаправленная торговля увеличивает возможности получения прибыли. Дальнейшая оптимизация может сделать стратегию более стабильной, надежной и лучше отслеживающей тренды.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1