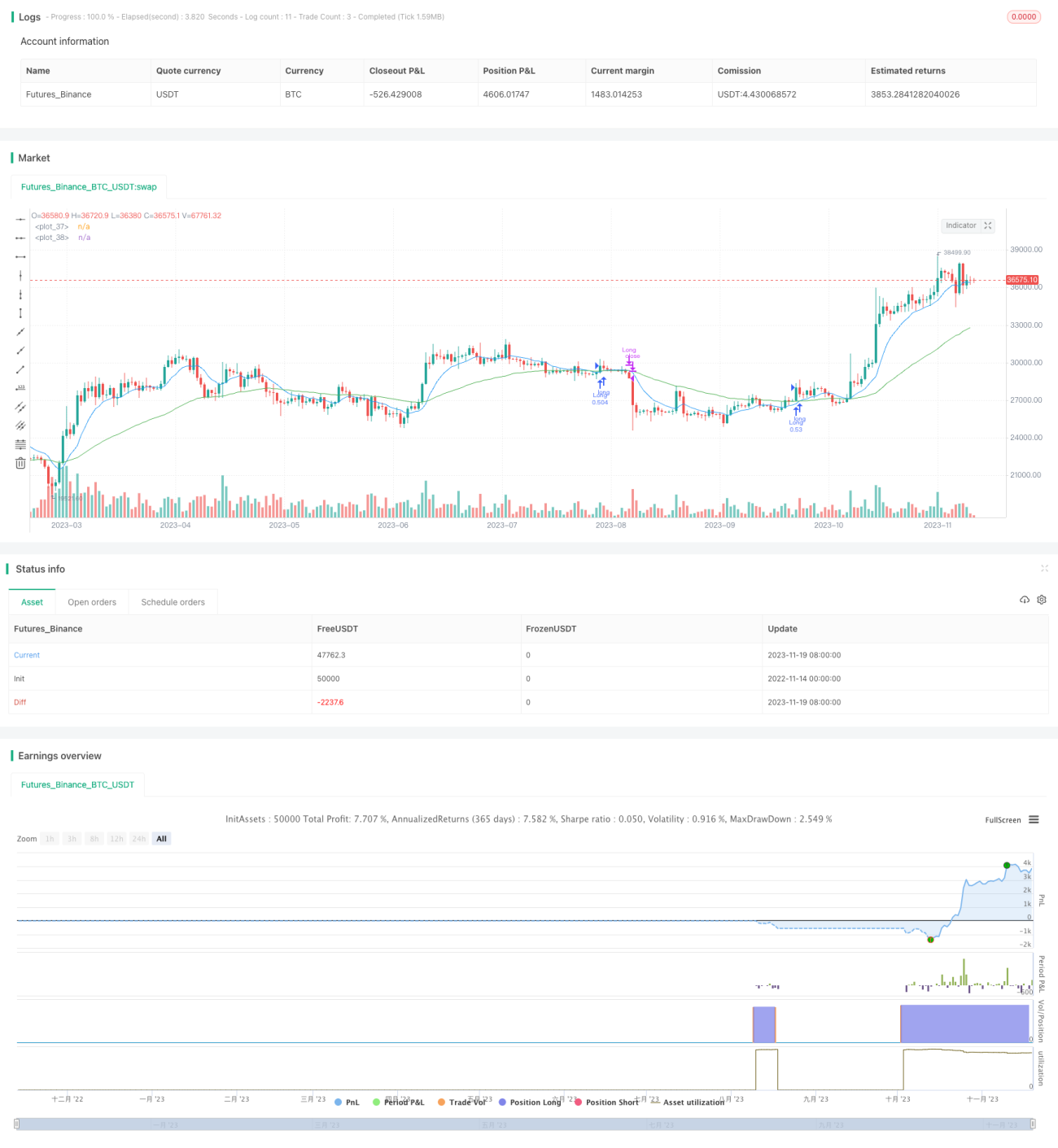

Количественная торговая стратегия, объединяющая пересечение двойных скользящих средних и индикатор RSI

Обзор

Данная стратегия использует пересечение двух скользящих средних и индикатор RSI для определения направления тренда и зон перекупленности/перепроданности. При выполнении условий на покупку открывается длинная позиция, при выполнении условий на продажу – позиция закрывается. Стратегия направлена на использование пересечения скользящих средних для определения направления тренда, а также индикатора RSI для избегания открытия длинных позиций на вершинах рынка и коротких позиций на его дне, что позволяет получить лучшую доходность.

Принцип стратегии

Когда быстрая скользящая средняя с периодом 9 пересекает снизу вверх медленную скользящую среднюю с периодом 50, это указывает на рост краткосрочного тренда в сочетании с ростом долгосрочного тренда, что является типичным бычьим сигналом. При этом, если значение RSI больше, чем на 5 пунктов по сравнению с предыдущим периодом и ниже 70, это свидетельствует о нахождении в зоне перед перекупленностью, что делает данный момент подходящим для открытия длинной позиции.

Когда быстрая скользящая средняя с периодом 9 пересекает сверху вниз медленную скользящую среднюю с периодом 50, это указывает на медвежий рынок, и позицию необходимо закрыть.

Преимущества

- Использование пересечения двух скользящих средних для определения основного тренда позволяет избежать ложных пробоев.

- Индикатор RSI помогает избежать ошибочных решений в точках разворота рынка.

- Возможность гибкой настройки периодов скользящих средних для различных инструментов и таймфреймов.

- Контролируемая стратегия стоп-лосса.

Риски

- Сигнал на основе пересечения скользящих средних может запаздывать, что приводит к убыткам.

- Неправильная настройка параметров RSI может привести к упущению оптимального момента для входа.

- Необходимо учитывать, поддерживает ли объем торгов ценовое движение.

- Нерациональные движения, вызванные форс-мажорными событиями, требуют ручного вмешательства.

Направления оптимизации

- Оптимизация параметров RSI для достижения наилучших результатов.

- Включение индикатора объема для отсеивания ложных сигналов.

- Тестирование оптимальных параметров скользящих средних для различных инструментов и таймфреймов.

- Соответствующее расширение диапазона стоп-лосса для избегания преждевременного выхода.

Заключение

Данная стратегия, используя пересечение двух скользящих средних для определения направления и RSI для избегания покупок на пиках и продаж на минимумах, позволяет эффективно использовать средне- и долгосрочные тренды для получения стабильной доходности. Однако необходимо учитывать запаздывание сигналов пересечения скользящих средних и настройку параметров RSI, а также следить за соотношением цены и объема. Путем постоянного тестирования и оптимизации данная стратегия может достичь еще лучших результатов.

- 1