Стратегия пересечения скользящих средних (золотого и смертельного крестов)

Обзор

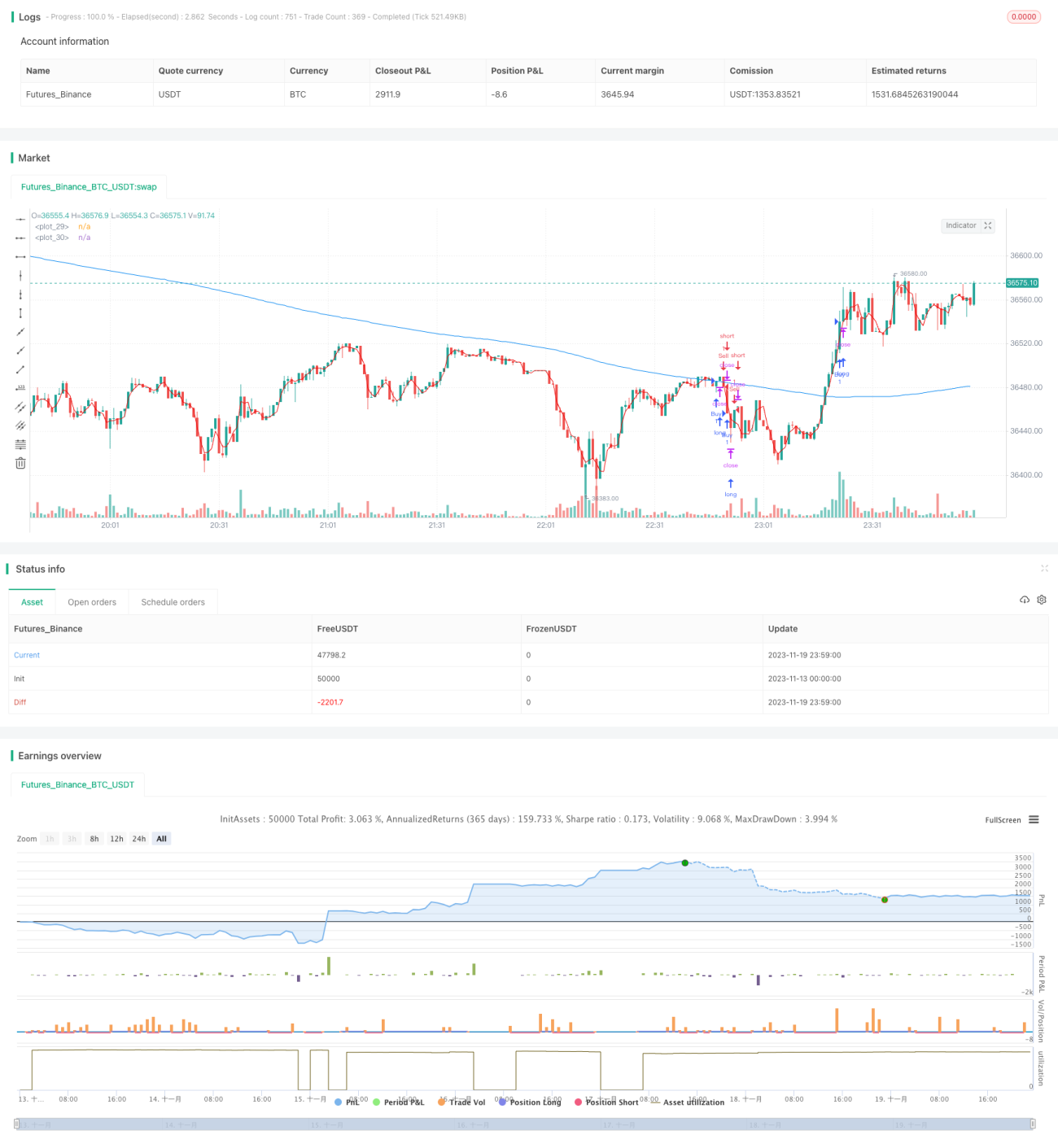

Стратегия определяет моменты входа и выхода из позиции на основе пересечения быстрой и медленной скользящих средних (золотое крещение и крещение смерти). Когда быстрая линия пересекает медленную снизу вверх — открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз — открывается короткая позиция.

Принцип работы

Стратегия основана на принципе пересечения скользящих средних. Рассчитываются две линии: быстрая скользящая средняя с периодом 3 и медленная скользящая средняя с периодом 266. Сигнал на покупку возникает при пересечении быстрой линии снизу вверх, сигнал на продажу — при пересечении сверху вниз. Заявка на вход подаётся на третьей свече после получения сигнала.

Базовое предположение стратегии: при росте цены краткосрочная скользящая средняя быстрее смещается вверх, при падении — быстрее вниз. Это приводит к пересечению краткосрочной и долгосрочной линий.

Преимущества

Главное преимущество стратегии — использование скользящих средних разных периодов и их пересечений для определения точек разворота тренда. По сравнению с одиночными скользящими средними она точнее улавливает ценовые изменения.

- Быстрая скользящая средняя чувствительнее реагирует на изменение цены, медленная — фильтрует шум, эффективно выявляя направление тренда. Совместное использование позволяет избежать ложных сигналов.

- Стратегия использует отложенный вход (на третьей свече после сигнала), что дополнительно снижает количество ошибочных сделок, вызванных колебаниями скользящих средних.

- Параметры выбраны разумно и просто — достаточно двух скользящих средних, без сложных индикаторов, что уменьшает риск переоптимизации.

Риски

Хотя стратегия не имеет явных недостатков, при реальной торговле следует учитывать:

- Использование только скользящих средних может пропустить сигналы, которые дают другие индикаторы. Стоит рассмотреть добавление дополнительных подтверждающих индикаторов.

- В сильном тренде цена может долго находиться выше или ниже быстрой линии, что приводит к длительному отсутствию сигналов. Необходимо корректировать параметры, чтобы быстрая линия была ближе к цене.

- Параметры индикаторов не универсальны: для разных инструментов и таймфреймов оптимальные значения различаются. Требуется постоянное тестирование и оптимизация на основе реальных данных.

- Необходимо точно оценивать объём позиции, стоп-лосс и тейк-профит, чтобы избежать больших убытков или преждевременного закрытия прибыли.

Направления оптимизации

Основные направления улучшения:

- Добавить вспомогательные индикаторы, например RSI, для подтверждения сигналов при перекупленности/перепроданности.

- Оптимизация параметров: учитывать период, инструмент, проводить историческое тестирование и симуляцию реальной торговли для подбора адаптивных настроек.

- Улучшение метода входа: кроме входа на третьей свече, можно исследовать вход через N свечей, через спред, пробой максимумов/минимумов и т.д., с корректировкой под конкретный инструмент и таймфрейм.

- Совершенствование стоп-лосса и тейк-профита: использовать ATR для динамической корректировки уровней, а также трейлинг-стоп, частичное фиксирование прибыли и другие методы. Это значительно повысит доходность.

Заключение

Стратегия использует классический принцип пересечения скользящих средних для прогнозирования движения цены. Благодаря разумным параметрам, отложенному входу и методам управления рисками (стоп-лосс, тейк-профит) она представляет собой простой и практичный алгоритм для количественной торговли. Существует потенциал для дальнейшего улучшения за счёт оптимизации параметров индикаторов, расширения системы сигналов и корректировки логики входа/выхода.

- 1