Стратегия колебаний с использованием золотого сечения

Обзор

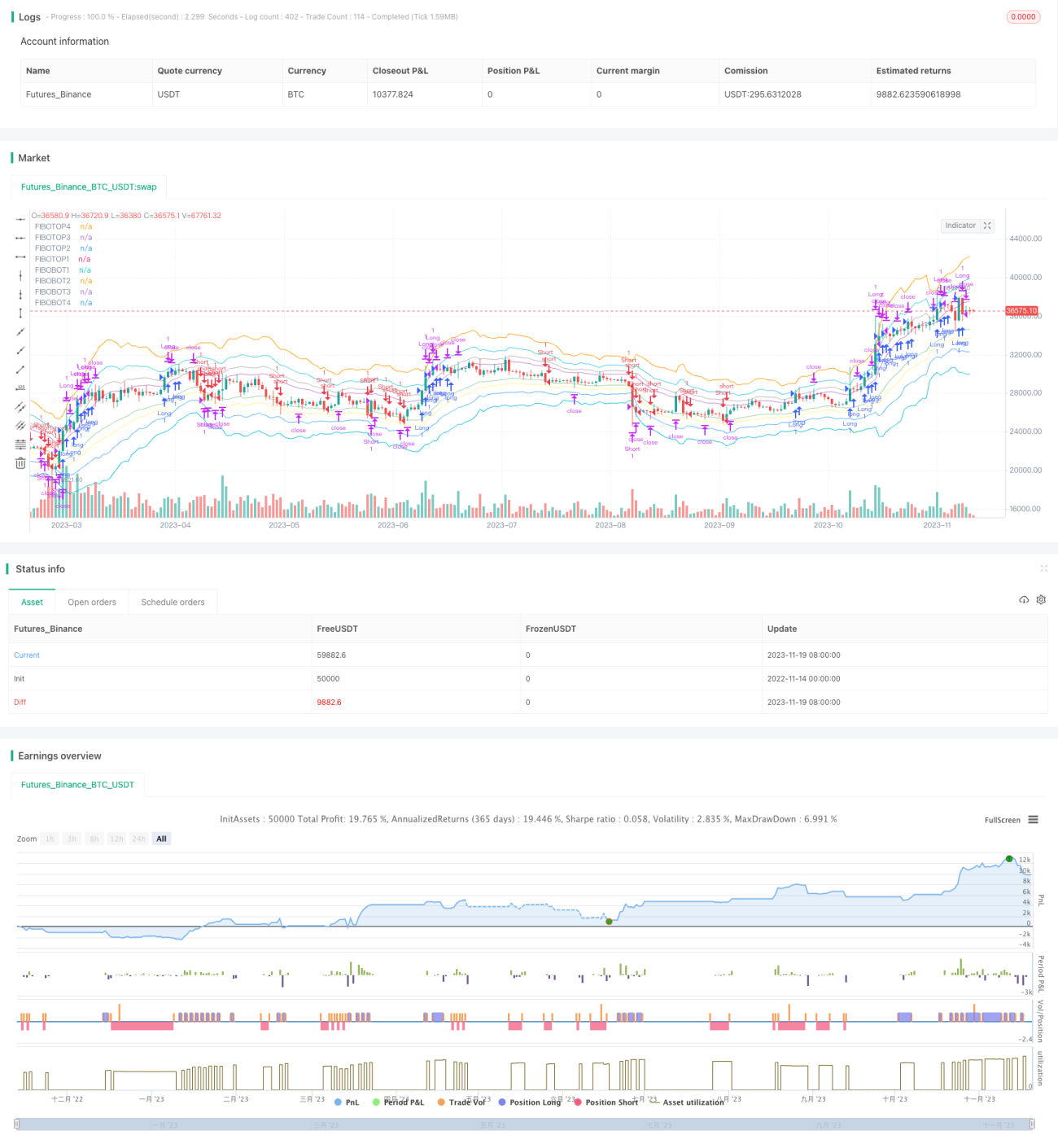

Стратегия колебаний на уровнях золотого сечения представляет собой количественную стратегию, основанную на теории золотого сечения. Она использует правило золотого сечения для расчёта нескольких ценовых диапазонов, формируя верхние и нижние волны. Когда цена пробивает диапазон, генерируется торговый сигнал, позволяя получать прибыль за счёт фиксации колебаний цены между диапазонами.

Принцип стратегии

Основная логика кода заключается в расчёте ценовых диапазонов на основе золотого сечения в качестве ключевых точек. Основные шаги:

- Вычисление EMA с периодом 14 в качестве центральной оси

- Расчёт 4 верхних и нижних линий диапазона на основе ATR и коэффициентов золотого сечения

- Генерация торгового сигнала при пробое ценой нисходящего диапазона вверх или восходящего диапазона вниз

- Установка стоп-лосса и тейк-профита, отслеживание колебаний цены для получения прибыли

Такой подход, основанный на пробое ключевых точек, позволяет эффективно улавливать краткосрочные колебания рынка и получать прибыль, торгуя между диапазонами.

Преимущества стратегии

Основное преимущество стратегии заключается в использовании важного теоретического индикатора — золотого сечения — для определения ключевых ценовых точек, что повышает вероятность получения прибыли. Конкретные преимущества:

- Диапазоны золотого сечения чётко определены, легко определить момент пробоя

- Диапазоны имеют подходящую ширину, не слишком узкие и не слишком широкие

- Наличие нескольких диапазонов позволяет выбирать как агрессивную, так и консервативную торговлю

- Ярко выраженный колебательный характер диапазонов, эффективность для краткосрочных стратегий

Риски стратегии

Поскольку стратегия нацелена на краткосрочную прибыль, существуют некоторые риски, на которые стоит обратить внимание:

- Отсутствие прибыли в условиях долгосрочного тренда

- Высокий риск срабатывания стоп-лосса при резких колебаниях цены

- Множество сигналов пробоя, требующих осторожного отбора

- Неэффективность при исчезновении колебательного характера диапазонов

Эти риски можно контролировать путём соответствующей настройки параметров, выбора подходящих диапазонов и управления капиталом.

Оптимизация стратегии

Стратегия имеет потенциал для дальнейшей оптимизации:

- Комбинирование с трендовыми индикаторами для фильтрации сигналов в направлении тренда

- Отключение стратегии в определённые временные периоды или до/после важных событий

- Динамическая корректировка стоп-лосса для адаптации к частоте рыночных колебаний

- Оптимизация параметров для выбора EMA разных периодов в качестве базовой центральной линии

Заключение

Стратегия колебаний на уровнях золотого сечения в целом является очень практичной краткосрочной стратегией. Она устанавливает ключевые ценовые точки с помощью теории золотого сечения и позволяет получать существенную прибыль, когда цена колеблется вблизи этих точек. Метод, основанный на пробое диапазонов, подходит для рынков с определённой волатильностью и характером движений, может использоваться как самостоятельно, так и в сочетании с другими стратегиями. Благодаря оптимизации параметров и правильному управлению капиталом стратегия способна стабильно работать в долгосрочной перспективе.

- 1