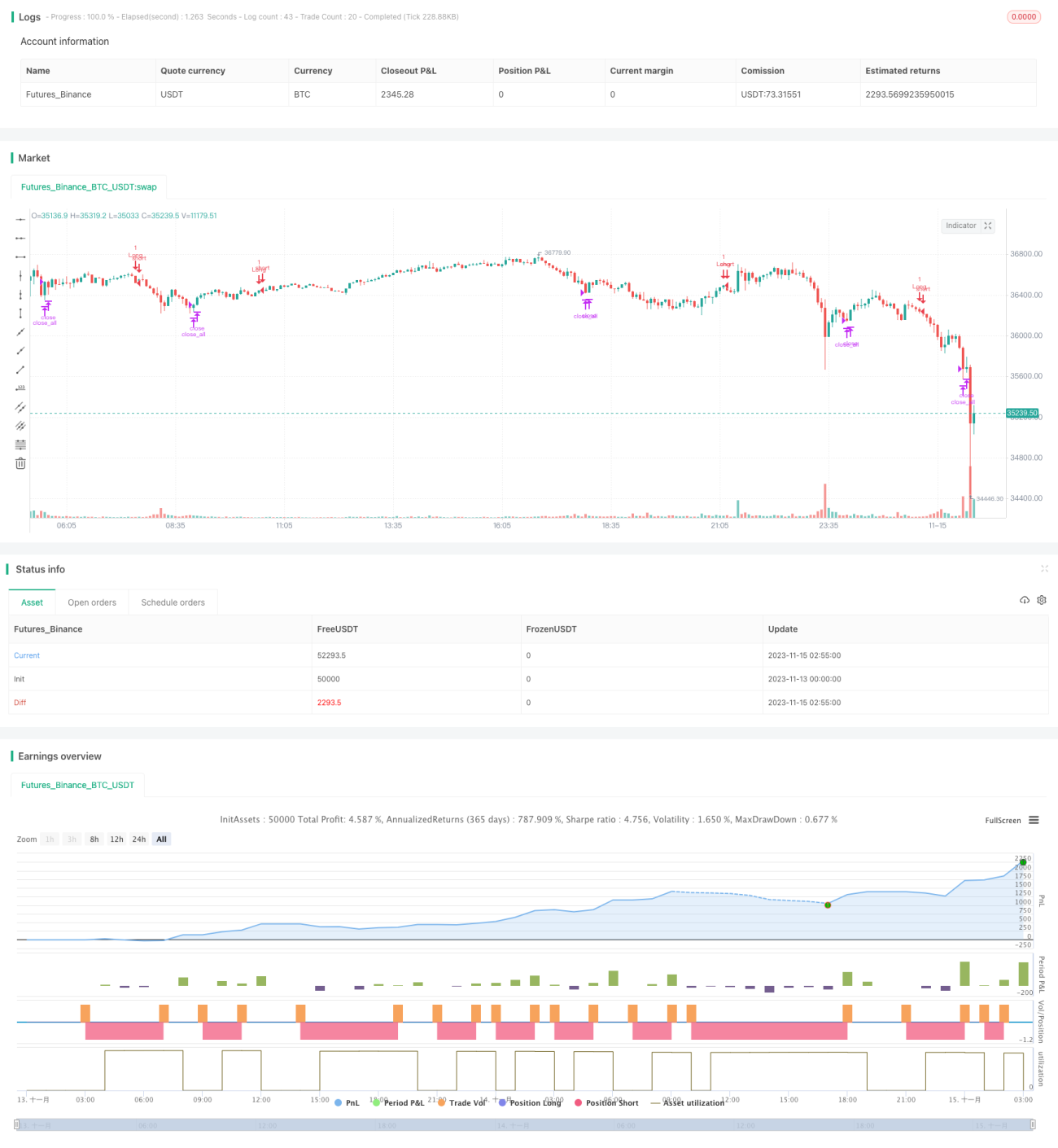

Многоуровневая стратегия разворота на основе трендовых скользящих средних

Обзор

Эта стратегия вычисляет несколько трендовых индикаторов и выполняет операции покупки и продажи при их развороте. Основные трендовые индикаторы: TDI, TCF, TTF и TII. Стратегия выбирает, какой индикатор использовать для генерации торговых сигналов, в зависимости от конфигурации.

Принципы стратегии

-

Индикатор TDI

Индикатор TDI рассчитывается на основе изменения momentum цены. Он строится с помощью суммирования и сглаживания. Когда индикатор направления TDI пересекает кривую TDI вверх, открывается длинная позиция; при пересечении вниз позиция закрывается.

-

Индикатор TCF

Индикатор TCF вычисляет положительное и отрицательное изменение цены, чтобы определить силу быков и медведей. Когда сила положительного изменения превышает силу отрицательного изменения, открывается длинная позиция, в противном случае позиция закрывается.

-

Индикатор TTF

Индикатор TTF сравнивает силу максимумов и минимумов для определения тренда. Сигнал на покупку — пересечение TTF выше 100, в противном случае позиция закрывается.

-

Индикатор TII

Индикатор TII сочетает скользящие средние и ценовой диапазон для определения разворота тренда. Он учитывает как краткосрочный, так и долгосрочный тренды. Сигнал на покупку — пересечение TII выше 80, закрытие позиции — пересечение ниже 80.

Логика входа в длинную позицию и выхода выбирает соответствующий торговый сигнал в зависимости от настроенного индикатора.

Преимущества стратегии

Данная стратегия объединяет несколько распространенных трендовых индикаторов, что позволяет гибко адаптироваться к рыночным условиям. Конкретные преимущества:

- Использование сигналов разворота тренда позволяет своевременно улавливать моменты смены тренда.

- Возможность настройки различных индикаторов для целевой оптимизации.

- Богатый набор индикаторов, которые можно комбинировать для подтверждения сигналов.

Риски стратегии

Стратегия подвержена следующим рискам:

- Торговые сигналы, генерируемые трендовыми индикаторами, могут быть ложными, что приведет к убыткам.

- Один индикатор не может полностью определить тренд и подвержен влиянию рыночного шума.

- Неправильная настройка параметров индикаторов и торговых параметров может привести к неверной интерпретации рынка и ошибочным сделкам.

Для снижения рисков можно предпринять следующие меры:

- Оптимизация параметров индикаторов для поиска наилучшей комбинации.

- Комбинирование сигналов нескольких индикаторов для повышения качества сигналов.

- Настройка управления позициями для контроля убытков по каждой сделке.

Направления оптимизации стратегии

Стратегию можно оптимизировать в следующих направлениях:

- Тестирование оптимальных индикаторов и комбинаций параметров для разных рыночных циклов.

- Добавление или удаление индикаторов для поиска наилучшего набора.

- Фильтрация торговых сигналов для устранения ложных сигналов.

- Оптимизация управления позициями, например, переменный размер позиции, трейлинг-стоп и т.д.

- Добавление оценочных показателей машинного обучения для вспомогательной оценки качества сигналов.

Заключение

Данная стратегия объединяет преимущества различных индикаторов разворота тренда. Путем настройки индикаторов и параметров она может адаптироваться к разным рыночным условиям и совершать операции в точках разворота тренда. Ключевым моментом является нахождение оптимальных параметров и комбинации индикаторов при одновременном контроле рисков. Благодаря постоянной оптимизации и проверке можно построить стабильную стратегию с альфой.

- 1