Стратегия пробоя моментума TTM

Обзор

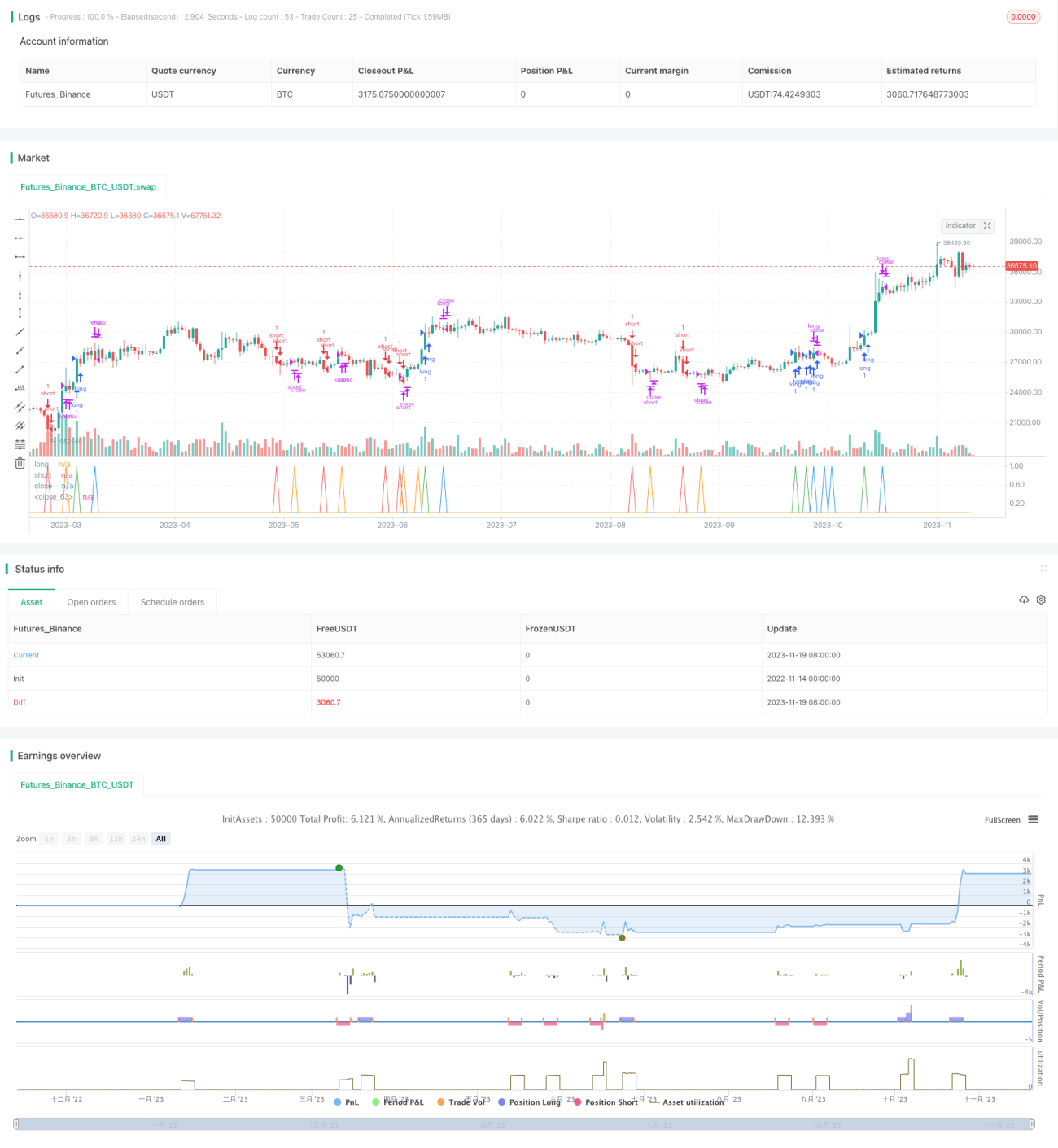

Данная стратегия представляет собой стратегию торговли бинарными опционами на пробой, использующую импульсный индикатор RSI в сочетании с полосами Боллинджера (BB). Во временном аспекте применяется индикатор TTM для определения того, находится ли рынок в состоянии консолидации, что повышает надежность входа в позицию.

Принцип стратегии

Базовая логика стратегии заключается в определении направления пробоя цены на основе сочетания индикаторов BB и RSI после формирования сигнала пробоя набором индикаторов TTM. В частности, стратегия использует BB с периодом 20 и RSI с периодом 30. Когда рынок выходит из фазы сжатия (снижения волатильности), при нахождении RSI в определенном диапазоне колебаний (30–70) и значительном пробое по BB (в 0,15 раза от ширины канала) определяется направление открытия позиции. Кроме того, стратегия проверяет направление свечи, предшествующей открытию позиции, чтобы избежать ненужных повторных открытий.

Анализ преимуществ

Стратегия обладает следующими основными преимуществами:

-

Использование индикатора TTM для оценки рыночного состояния позволяет избежать бессмысленных сделок в боковике. Сжатие и расширение набора индикаторов TTMS лучше определяют основное направление тренда, создавая ориентиры для входа.

-

Комбинация RSI и BB позволяет сделать вход более надежным. RSI определяет наличие перекупленности или перепроданности цены, а BB указывает на значительный пробой. Совместное использование позволяет стратегии получать прибыль на сильных направленных движениях.

-

Логика стратегии включает некоторые оптимизации, например, предотвращение повторных открытий. Это отчасти снижает ненужные смены прибыльных и убыточных позиций.

Анализ рисков

Основные риски стратегии:

-

Риск ложного пробоя. Если точность индикатора TTM в определении тренда невысока, RSI и BB также могут дать ложный пробой. В этом случае стратегия откроет позицию по сигналу индикаторов, что может привести к ловушке. Для контроля риска можно рассмотреть уменьшение размера позиции.

-

На рынке с флэтом легко получить убытки. Когда рынок находится в боковике, индикатор TTM показывает неудовлетворительные результаты. RSI и BB также могут генерировать множественные ложные сигналы. В таких условиях легко понести убытки. Для контроля этого риска следует избегать использования стратегии на явно боковых рынках.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров индикатора TTM: корректировка длины и множителей. Это может повысить точность определения консолидации и пробоя.

-

Оптимизация параметров RSI и BB. Соответствующее сокращение периодов может дать более своевременные и точные сигналы пробоя. Также можно протестировать различную ширину полос BB.

-

Добавление логики стоп-лосса. В стратегии не установлен стоп-лосс; для предотвращения чрезмерных потерь по одной сделке можно добавить скользящий стоп-лосс или ожидаемый стоп-лосс.

-

Возможность тестирования различных параметров для разных инструментов. В настоящее время стратегия работает на минутном графике; для других таймфреймов (например, 5-минутный) параметры индикаторов можно повторно протестировать и оптимизировать для получения лучших комбинаций.

Заключение

Данная стратегия представляет собой стратегию бинарных опционов, использующую точность индикатора TTM в определении тренда и комбинацию RSI и BB для определения направления пробоя. По сравнению с простыми стратегиями пробоя, она имеет преимущества в моментах входа и оптимизации параметров индикаторов, что повышает вероятность прибыли. Однако стратегия также имеет определенные риски ложных пробоев и проблемы адаптации к рынку с флэтом. При использовании необходимо корректировать размер позиции и избегать применения на боковых рынках. За счет дальнейшей оптимизации параметров и стоп-лоссов данная стратегия может стать надежной стратегией торговли опционами.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1