Стратегия следования за трендом на основе золотого пересечения двойной EMA

Обзор

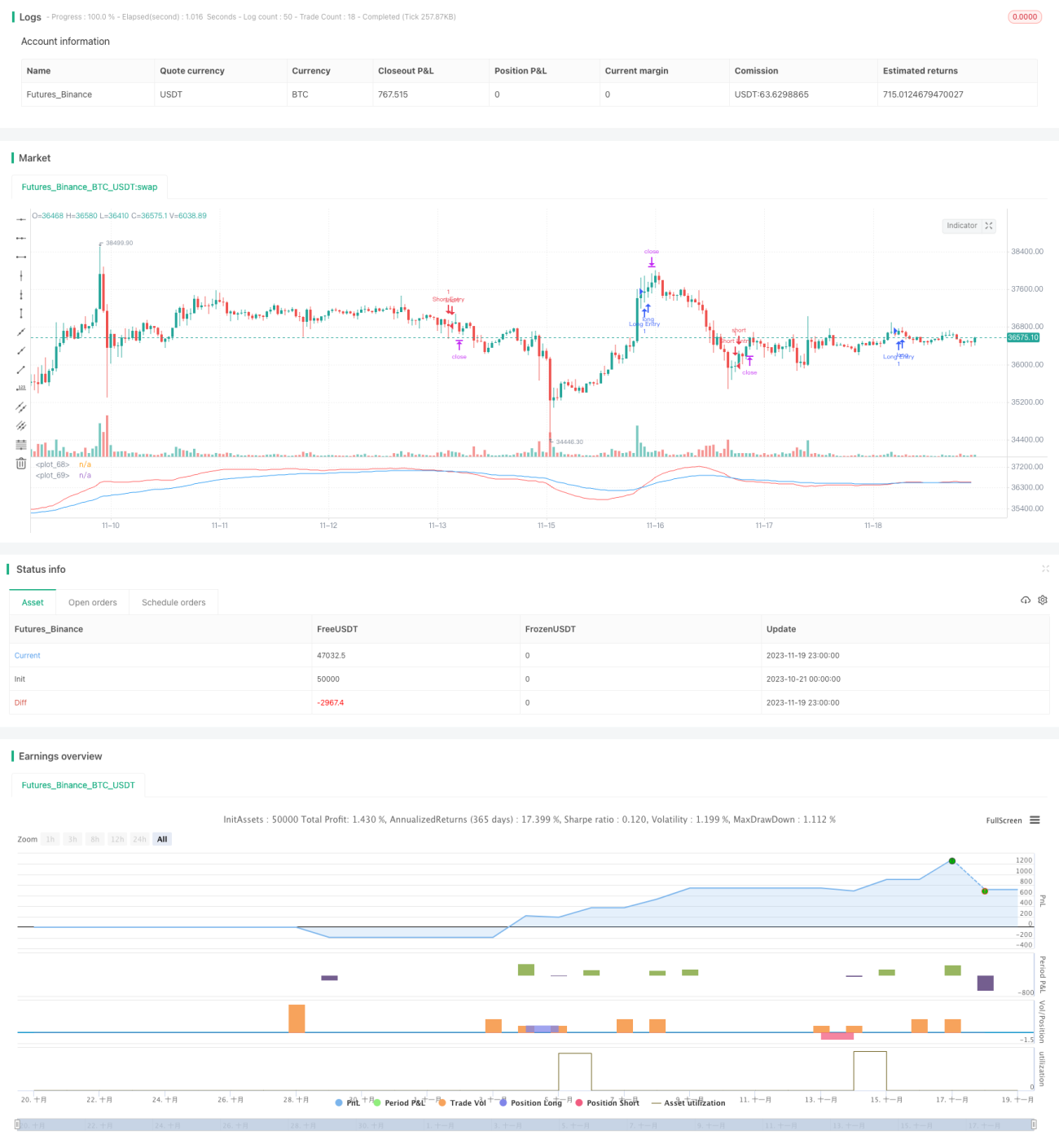

Данная стратегия определяет направление рыночного тренда путем вычисления быстрой и медленной линии EMA и сравнения их взаимного положения. Относится к простым стратегиям следования за трендом. Когда быстрая EMA пересекает медленную EMA снизу вверх — открывается длинная позиция, когда быстрая EMA пересекает медленную EMA сверху вниз — открывается короткая позиция. Это классическая стратегия «золотого креста» двойной EMA.

Принцип стратегии

Ключевыми индикаторами стратегии являются быстрая и медленная EMA. Длина быстрой EMA установлена на 21 период, медленной — на 55 периодов. Быстрая EMA быстрее реагирует на изменения цены, отражая краткосрочный тренд; медленная EMA реагирует медленнее, отфильтровывая часть шума, и отражает среднесрочный/долгосрочный тренд.

Когда быстрая EMA пересекает медленную EMA снизу вверх, это указывает на переход краткосрочного тренда к росту и возможный разворот среднесрочного/долгосрочного тренда — сигнал к открытию длинной позиции. Когда быстрая EMA пересекает медленную EMA сверху вниз, это указывает на переход краткосрочного тренда к снижению и возможный разворот среднесрочного/долгосрочного тренда — сигнал к открытию короткой позиции.

Сравнение быстрой и медленной EMA позволяет улавливать точки разворота тренда на двух временных масштабах — краткосрочном и среднесрочном/долгосрочном. Это типичная стратегия следования за трендом.

Преимущества стратегии

- Простая и понятная идея, легко реализовать.

- Гибкая настройка параметров: периоды быстрой и медленной EMA можно изменять.

- Возможность настройки стоп-лосса и тейк-профита на основе ATR для контроля риска.

Риски стратегии

- Момент пересечения двух EMA может быть выбран неоптимально, существует риск упустить лучшую точку входа.

- При боковом движении рынка могут возникать множественные ложные сигналы, что приводит к убыткам.

- Неправильная настройка параметров ATR может сделать стоп-лосс и тейк-профит слишком широкими или слишком узкими.

Меры по снижению рисков:

- Оптимизировать параметры быстрой и медленной EMA для поиска наилучшего сочетания.

- Добавить фильтры для исключения ложных сигналов при боковом движении.

- Протестировать и оптимизировать параметры ATR для обеспечения разумного соотношения стоп-лосса и тейк-профита.

Направления оптимизации стратегии

- Проверить стабильность различных периодов EMA с помощью статистических методов.

- Добавить дополнительные условия фильтрации в сочетании с другими индикаторами для исключения ложных сигналов.

- Оптимизировать параметры ATR для достижения наилучшего соотношения стоп-лосса и тейк-профита.

Заключение

Данная стратегия определяет направление рыночного тренда на основе пересечения быстрой и медленной EMA. Она проста, понятна и легко реализуема. В сочетании с ATR для установки стоп-лосса и тейк-профита обеспечивается контроль риска. Путем оптимизации параметров и добавления фильтров можно дополнительно повысить стабильность и прибыльность стратегии.

- 1