Стратегия следования за трендом на основе двойной EMA и индикатора Williams

Обзор

Данная стратегия сочетает двойной индикатор EMA и индикатор Williams для определения направления тренда и отслеживания его при достаточной силе. Основная идея:

- Использование комбинации двух EMA для фильтрации сильнейших трендов.

- Индикатор Williams подтверждает нахождение цены в зоне перекупленности/перепроданности.

- Дополнительно применяется RSI для избегания покупок на пиках и продаж на спадах.

Принцип

Стратегия использует краткосрочную и долгосрочную EMA из пары двойных EMA. Сигнал на покупку генерируется, когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх; сигнал на продажу – когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз. Двойное EMA позволяет улавливать среднесрочные и долгосрочные тренды.

Кроме того, стратегия использует индикатор Williams для выявления разворотных ситуаций. Индикатор Williams определяет, находится ли цена в зоне перекупленности или перепроданности, анализируя максимумы и минимумы за период. Если Williams показывает перекупленность, генерируется сигнал на продажу; если перепроданность – сигнал на покупку.

В коде логика принятия решений выглядит так:

Вход в длинную позицию: краткосрочная EMA пересекает среднесрочную и долгосрочную EMA снизу вверх, а индикатор Williams находится в зоне перепроданности и формирует там самый низкий минимум, что указывает на возможность разворота. В этом случае генерируется сигнал на покупку.

Вход в короткую позицию: краткосрочная EMA пересекает среднесрочную и долгосрочную EMA сверху вниз, а индикатор Williams находится в зоне перекупленности и формирует там самый высокий максимум, что указывает на возможность разворота. В этом случае генерируется сигнал на продажу.

Кроме того, в стратегию включён RSI, который дополнительно подтверждает торговые сигналы, чтобы избежать слепой погони за ростом или падением.

Преимущества

Главное преимущество стратегии – использование двойного EMA для отсеивания множества ложных трендов и отслеживания только самых сильных среднесрочных и долгосрочных трендов, что снижает шум и уменьшает количество неэффективных сделок.

Введение индикатора Williams также даёт хорошие результаты. Во-первых, он позволяет выявлять разворотные моменты для своевременного закрытия позиций; во-вторых, дополнительно подтверждает силу трендовых сигналов.

Сочетание двойного EMA и Williams позволяет стратегии получать устойчивую прибыль от среднесрочных и долгосрочных инструментов, одновременно выявляя развороты и ограничивая убытки.

Риски

Основной риск стратегии – сложность точного определения моментов разворота тренда. Несмотря на использование индикаторов Williams и RSI для повышения надёжности разворотных сделок, такие сделки остаются сложными, и полностью избежать риска покупки на максимумах или продажи на минимумах невозможно.

Кроме того, комбинация двойного EMA сама по себе обладает некоторой задержкой. Когда краткосрочный тренд расходится со среднесрочным и долгосрочным, это может вызывать трудности в идентификации.

Оптимизация

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование большего числа комбинаций периодов EMA для поиска лучших параметров.

- Добавление адаптивных механизмов выхода, использующих ATR, индекс волатильности и другие индикаторы для определения разворота тренда.

- Внедрение элементов машинного обучения, например LSTM, для прогнозирования трендов и разворотов.

- Совершенствование правил разворотной торговли с помощью волновой теории и других методов.

- Введение адаптивного управления капиталом – изменение размера позиции в зависимости от рыночных условий.

Заключение

Данная стратегия успешно сочетает двойное EMA и индикатор Williams для захвата среднесрочных и долгосрочных трендов, получая более высокую доходность на крупных трендах. В то же время индикатор Williams позволяет выявлять развороты и своевременно фиксировать убытки. В дальнейшем стратегию можно улучшить за счёт добавления дополнительных индикаторов и моделей для повышения её стабильности.

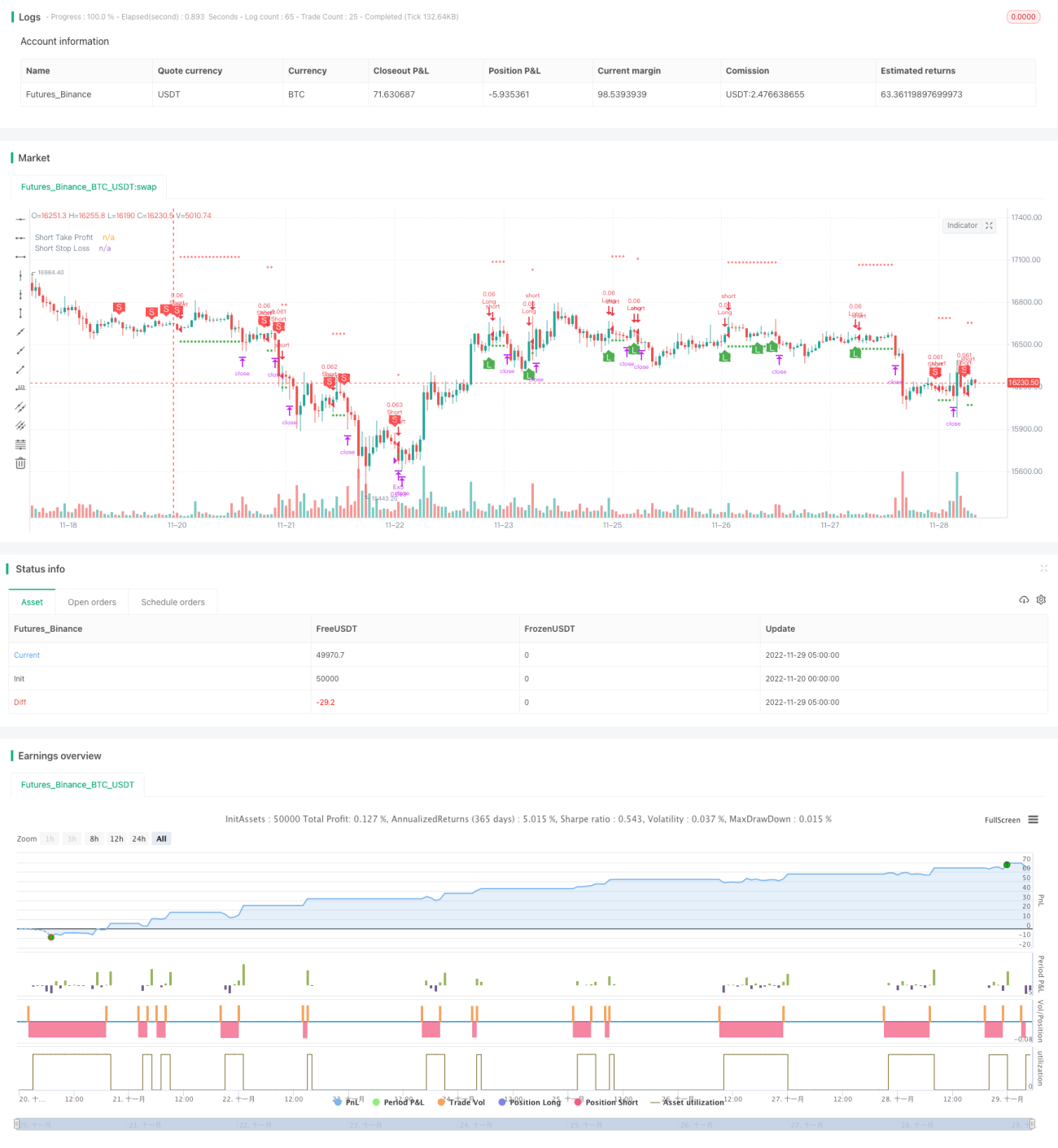

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1