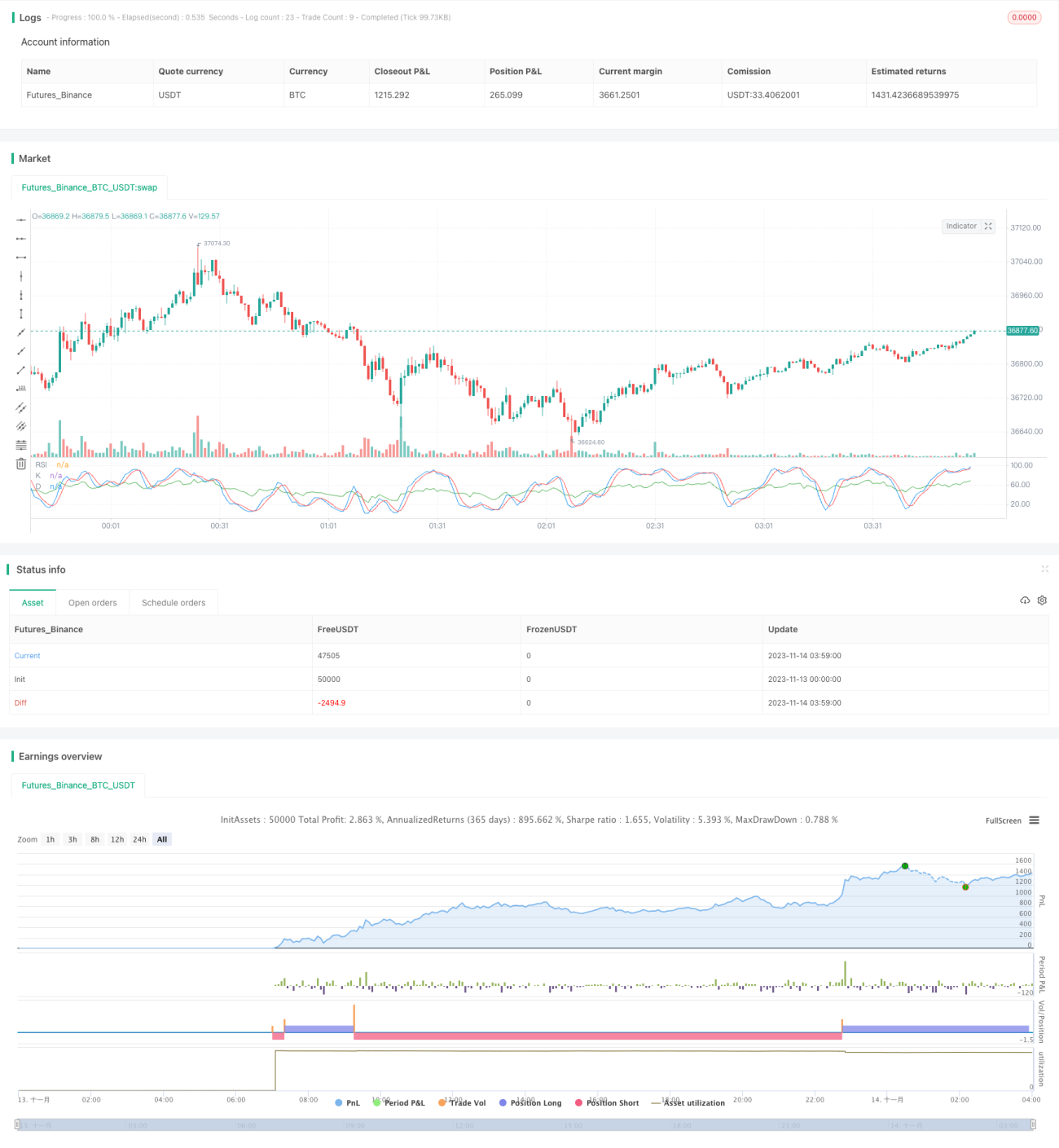

Стратегия с двойным индикатором для осцилляций

Обзор

Данная стратегия сочетает использование стохастического осциллятора RSI и стохастического осциллятора с заданными параметрами для совершения операций покупки и продажи в определенном диапазоне колебаний.

Принцип стратегии

В коде сначала задаются параметры K, D и SD для стохастического осциллятора, а также период RSI. После расчета значений стохастического осциллятора и RSI на каждой свече, если RSI ниже низкого уровня 20 и значение K также ниже 20, это сигнал перекупленности, и открывается короткая позиция. Если RSI выше высокого уровня 80 и значение K также выше 80, это сигнал перепроданности, и открывается длинная позиция. Такое двойное подтверждение индикаторами позволяет отфильтровать ложные сигналы. Кроме того, установлены условия стоп-лосса и тейк-профита.

Анализ преимуществ

Данная стратегия двойной фильтрации индикаторов эффективно сокращает ненужные сделки, вызванные ложными сигналами (whipsaws), характерными для обычных стохастических стратегий. Одновременное использование трендового индикатора RSI позволяет избежать слепой торговли при отсутствии четкого тренда. Таким образом, комбинированная стратегия индикаторов повышает качество сигналов, уменьшает количество ложных сигналов и улучшает контроль рисков.

Анализ рисков

Основной риск стратегии заключается в том, что заданные параметры могут не подходить для всех инструментов и временных интервалов. Например, для более коротких периодов требуется корректировка параметров RSI и стохастического осциллятора. Кроме того, при резких изменениях тренда стохастические стратегии могут привести к значительным убыткам. Поэтому данная стратегия лучше всего подходит для рынков с боковым движением (консолидацией).

Направления оптимизации

Можно протестировать комбинации с другими индикаторами, например MACD в сочетании со стохастическим осциллятором или RSI, чтобы создать множественную фильтрацию. Также можно настроить конкретные значения параметров RSI и стохастического осциллятора для поиска оптимальной комбинации. Кроме того, можно динамически регулировать уровни стоп-лосса и тейк-профита на основе волатильности за последние N дней. Путем оптимизации параметров и комбинаций индикаторов можно постоянно улучшать производительность стратегии.

Заключение

Данная стратегия использует двойную фильтрацию на основе стохастического осциллятора (Stochastic) и индикатора силы тренда RSI для эффективного выявления состояний перекупленности и перепроданности. Она подходит для рынков с боковым движением и превосходит стратегии, основанные только на одном стохастическом индикаторе. За счет оптимизации параметров и комбинаций индикаторов результаты стратегии могут быть дополнительно улучшены.

- 1