Стратегия пробоя полос Боллинджера по стандартному отклонению

1

Follow

1802

Followers

Обзор

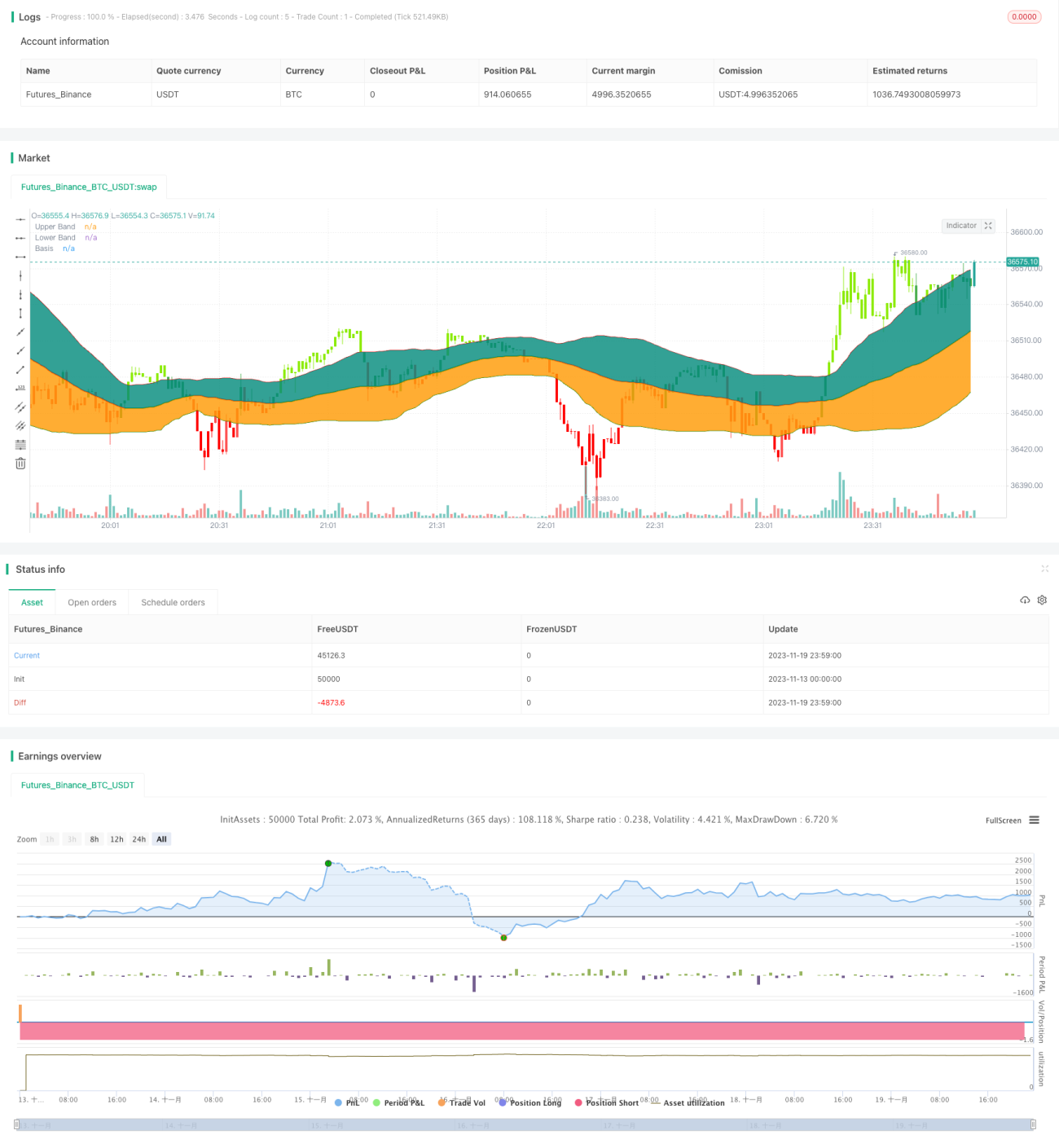

Данная стратегия основана на классическом индикаторе полос Боллинджера. Когда цена закрытия пробивает верхнюю полосу, открывается длинная позиция; когда цена закрытия пробивает нижнюю полосу, открывается короткая позиция. Это стратегия следования за трендом на пробой.

Принцип стратегии

- Базовая линия – простая скользящая средняя за 55 дней.

- Верхняя и нижняя полосы находятся на расстоянии одного стандартного отклонения от базовой линии.

- При пробое ценой закрытия верхней полосы генерируется сигнал на открытие длинной позиции.

- При пробое ценой закрытия нижней полосы генерируется сигнал на открытие короткой позиции.

- Используется одно стандартное отклонение вместо классического двух, что снижает риск.

Анализ преимуществ

- Использование стандартного отклонения вместо фиксированного значения снижает риск.

- Скользящая средняя за 55 дней хорошо отражает среднесрочный тренд.

- Пробой ценой закрытия отфильтровывает ложные пробои.

- Легко определить направление тренда с помощью многотаймфреймового анализа.

Анализ рисков

- Возможна частая смена мелких прибылей.

- Необходимо учитывать влияние комиссий.

- Сигналы пробоя могут оказаться ложными.

- Возможно проскальзывание при убытках.

Снизить риск можно установкой стоп-лосса, учётом торговых комиссий или добавлением фильтрующих индикаторов.

Направления оптимизации

- Оптимизировать параметр базовой линии для поиска наилучшей скользящей средней.

- Оптимизировать величину стандартного отклонения для поиска оптимального параметра.

- Добавить вспомогательные индикаторы, такие как объём и цена.

- Ввести механизм стоп-лосса.

Заключение

Логика стратегии в целом ясна: риск регулируется шириной полосы стандартного отклонения, а пробой по цене закрытия позволяет избежать ложных сигналов. Однако необходимо учитывать возможность убытков при флэте, которые можно оптимизировать с помощью стоп-лосса, дополнительных фильтров и т.д.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1