Количественная стратегия двойного удара и разворота прибыли

Обзор

Данная стратегия сначала использует паттерн «123» для определения сигналов разворота, а затем фильтрует их с помощью количественного осциллятора Клингера, реализуя количественную стратегию двойного удара для эффективного захвата разворотных возможностей.

Принцип стратегии

Стратегия состоит из двух частей:

-

Часть определения сигналов разворота по паттерну «123»: когда цена закрытия падает два дня подряд, а на третий день закрывается выше (бычья свеча), и при этом стохастический осциллятор находится на низком уровне — сигнал на покупку (лонг); когда цена закрытия растет два дня подряд, а на третий день закрывается ниже (медвежья свеча), и стохастик находится на высоком уровне — сигнал на продажу (шорт).

-

Часть количественного осциллятора Клингера: осциллятор Клингера объединяет диапазон колебаний цены и изменения объема для оценки притока и оттока капитала. Когда осциллятор пересекает свою скользящую среднюю вверх — это бычий сигнал; когда пересекает вниз — медвежий сигнал.

Наконец, стратегия объединяет сигналы обеих частей и методом двойного удара определяет окончательный вход.

Анализ преимуществ

Главное преимущество данной стратегии — сочетание разворотных паттернов и индикаторов объема, что позволяет эффективно захватывать разворотные возможности. Кроме того, использование стохастика для избежания ложных пробоев и осциллятора Клингера для определения реального направления движения капитала обеспечивает точность момента входа.

Анализ рисков

Основной риск данной стратегии заключается в определении разворотных паттернов и настройке параметров. Поскольку разворотные сигналы имеют некоторую задержку, необходимо убедиться, что параметры настроены правильно, чтобы не пропустить оптимальный момент разворота. Кроме того, сами разворотные паттерны могут иногда давать сбои.

Для снижения рисков можно оптимизировать параметры, сделав разворотные сигналы более чувствительными и своевременными. Также можно добавить дополнительные фильтры, чтобы убедиться в достаточной частоте и амплитуде разворотов, избегая увеличения просадок.

Направления оптимизации

Основное пространство для оптимизации данной стратегии — корректировка параметров и добавление дополнительных вспомогательных индикаторов. В частности, можно немного сократить параметры стохастика, чтобы повысить чувствительность определения паттерна «123». Также можно комбинировать с популярными индикаторами и паттернами, например, добавить сигналы MACD (золотое/мертвое пересечение) или паттерны double top / bottom и множественные основания и т.д.

Кроме того, можно рассмотреть динамическую настройку условий стоп-лосса и тейк-профита, чтобы стратегия лучше адаптировалась к рыночным изменениям. Также возможно применение машинного обучения для оптимизации параметров в реальном времени.

Заключение

Данная стратегия комплексно использует классическую теорию разворота и технические индикаторы объема для эффективного захвата разворотных возможностей. Она имеет большой потенциал для оптимизации и дальнейшего улучшения результатов, что делает ее достойной проверки на реальных данных и постоянной доработки.

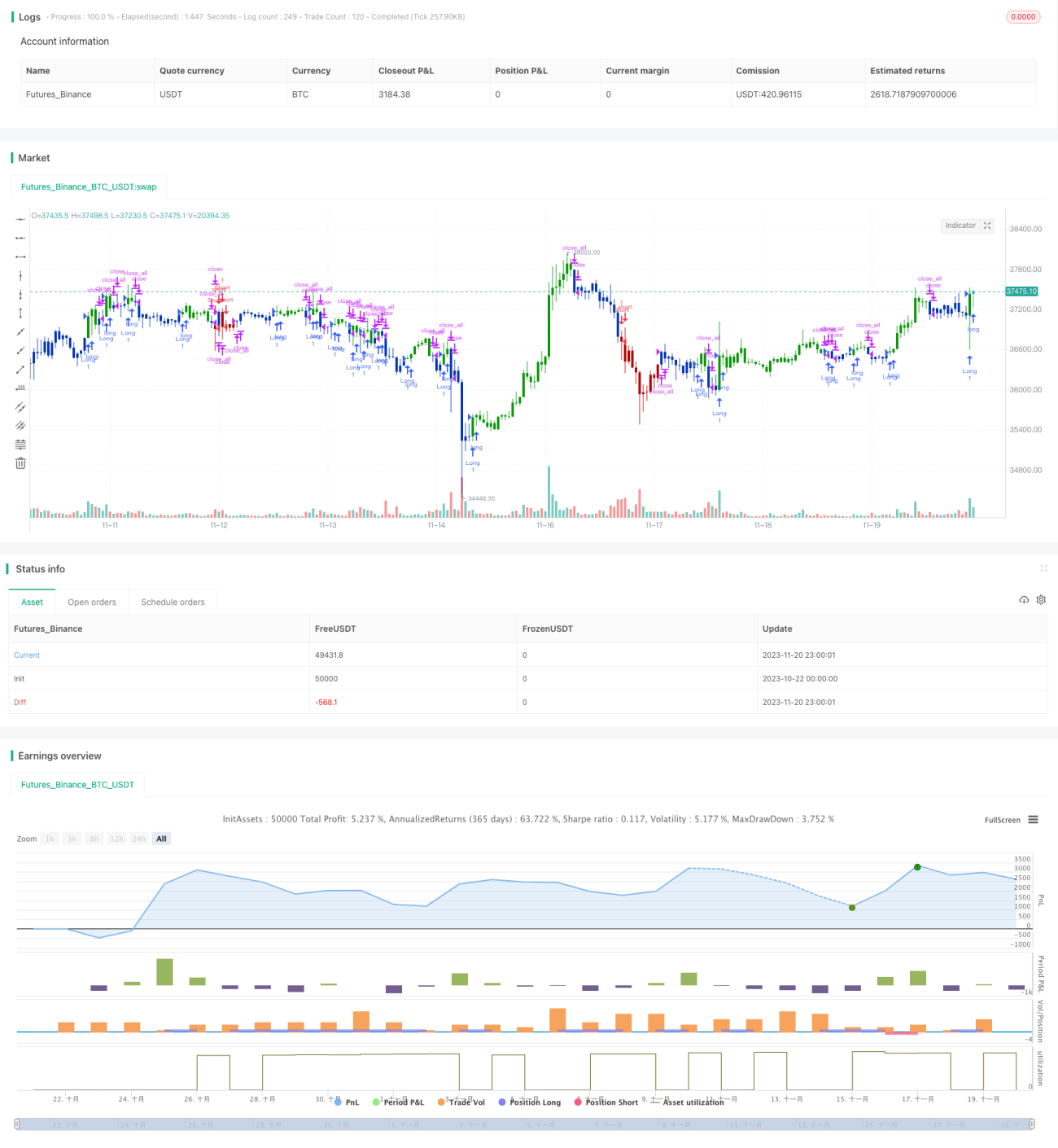

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1