Количественная стратегия золотого креста

Обзор

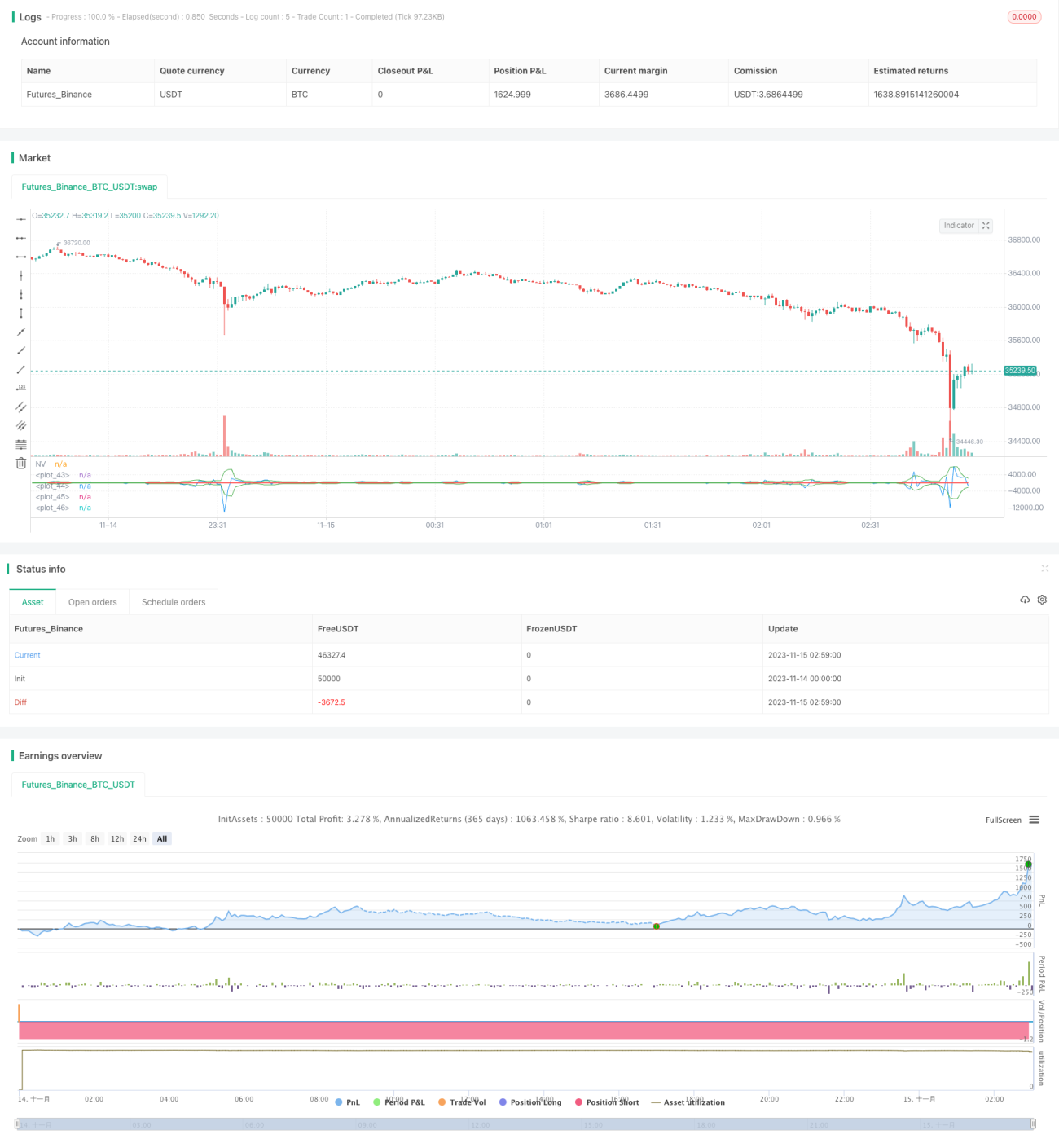

Данная стратегия реализует торговый подход, основанный на расчете пользовательского индикатора чистого объема (Net Volume) с использованием количественного золотого креста для входа в длинную позицию и мертвого креста для выхода. Стратегия относится к трендовым.

Принцип стратегии

Основная логика стратегии заключается в расчете пользовательского индикатора чистого объема (NV). Индикатор NV определяет направление изменения цены: если оно положительное, берется дневной объем торгов; если отрицательное — берется отрицательное значение дневного объема; если нет изменений — берется 0. Это позволяет более четко отразить взаимосвязь между изменением цены и объемом.

Затем стратегия вычисляет 3-дневную простую скользящую среднюю индикатора NV, которая используется как линия золотого креста и линия мертвого креста. Когда индикатор NV пробивает линию золотого креста снизу вверх, открывается длинная позиция; когда NV пробивает линию мертвого креста сверху вниз, открывается короткая позиция.

Кроме того, стратегия предусматривает параметризованное время начала и окончания для контроля периода торговли.

Преимущества стратегии

Главное преимущество стратегии — ее простота и понятность, гибкость настройки параметров, возможность выбора торговых инструментов и временных интервалов. Кроме того, стратегия относится к трендовым, что позволяет эффективно улавливать ценовые тренды, снижать частоту сделок и получать более высокую доходность.

Риски стратегии

Основные риски стратегии:

- Как дневная трендовая стратегия, она не может своевременно реагировать на изменения ценовых тенденций. Возможен пропуск части торговых возможностей или невозможность своевременного стоп-лосса.

- Количественный золотой крест сам по себе обладает некоторым запаздыванием, что может привести к позднему входу и увеличению убытков.

- Стратегия не способна эффективно фильтровать рыночный шум и может попасть в ловушку.

Для снижения рисков можно использовать динамические скользящие средние и дополнительные индикаторы для фильтрации.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить механизмы стоп-лосса, такие как трейлинг-стоп и стоп-лосс на межсессионном периоде, для контроля убытков по одной сделке.

- Ввести фильтрующие индикаторы, например MACD, KDJ, для отсеивания ложных сигналов и повышения стабильности стратегии.

- Оптимизация параметров с помощью генетических алгоритмов, цепей Маркова и других методов для поиска наилучших комбинаций параметров.

- Комбинирование с другими некоррелированными стратегиями для дальнейшей диверсификации риска и повышения общей доходности.

Заключение

Данная стратегия реализует простой и эффективный трендовый подход через количественный золотой крест. Несмотря на определенное запаздывание, она отличается гибкостью настройки и легкостью понимания, что делает ее подходящей для начинающих практиков. Путем постоянной оптимизации можно постепенно улучшить результат стратегии и снизить риски.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1