Комбинированная стратегия билинейного разворота и осциллятора скользящих средних

Обзор

Данная стратегия объединяет стратегию торговли на разворотах по модели 123, предложенную Ульфом Дженсеном в его книге, и осциллятор взвешенной скользящей средней (KST), разработанный Мартином Прингом. В результате создаётся количественная стратегия, использующая как паттерны разворота, так и трендовые осцилляторы для генерации торговых сигналов.

Принцип работы стратегии

Механизм формирования разворота 123

Основная логика этой части стратегии заключается в отслеживании разворота цены закрытия акции за последние два дня. Конкретнее:

- Если за последние два дня цена закрытия находилась в нисходящем тренде (то есть цена закрытия предыдущего дня выше, чем два дня назад), а сегодня цена закрытия разворачивается вверх по сравнению с предыдущим днем (то есть выше цены закрытия предыдущего дня), то можно считать, что произошёл разворот снизу, генерируя сигнал на покупку.

- И наоборот, если за последние два дня цена закрытия находилась в восходящем тренде (то есть цена закрытия предыдущего дня ниже, чем два дня назад), а сегодня цена закрытия разворачивается вниз по сравнению с предыдущим днем (то есть ниже цены закрытия предыдущего дня), то можно считать, что произошёл разворот сверху, генерируя сигнал на продажу.

Эта часть стратегии также использует индикатор Stochastic для определения состояний перекупленности/перепроданности, отфильтровывая сигналы, возникающие вне моментов разворота.

Механизм работы индикатора KST

В индикаторе KST показатель ROC (Rate of Change) представляет скорость изменения цены. Рассчитываются ROC за 6, 10, 15 и 20 дней, после сглаживания скользящими средними с разными параметрами выполняется взвешенное суммирование, формируя линию KST.

- Когда быстрая линия пересекает медленную линию вверх, это считается бычьим сигналом.

- Когда быстрая линия пересекает медленную линию вниз, это считается медвежьим сигналом.

В данной стратегии бычим сигналом считается KST > 0, медвежьим — KST < 0.

Объединение сигналов

Сигналы от стратегии разворота 123 и индикатора KST объединяются:

- Если оба сигнала совпадают, генерируется торговый сигнал в этом направлении.

- Если сигналы не совпадают, сделка не открывается.

Таким образом, данная стратегия комплексно использует два разных типа технических индикаторов — паттерны разворота и индикаторы тренда, объединяя их силу для создания более продвинутой количественной торговой стратегии.

Преимущества стратегии

- Часть с разворотами эффективно определяет точки перелома, часть с индикаторами отслеживает тренд — они взаимодополняют друг друга.

- Двойная фильтрация сигналов повышает их качество и снижает количество ложных сигналов.

- Параметры KST можно гибко настраивать для оптимизации под акции с разными периодами.

- Стратегия применима как для высоковолатильных акций, так и для относительно стабильных.

Риски стратегии

- Риск неудачного разворота: сигнал разворота может оказаться ложным пробоем.

- После объединения сигналов можно упустить часть возможностей.

- Неправильно подобранные параметры KST могут существенно исказить результаты.

- При резких колебаниях цен KST запаздывает, что может привести к несовпадению сигналов.

Управлять рисками можно путём корректировки параметров, оптимизации логики определения разворота и внедрения механизма стоп-лосса.

Направления оптимизации стратегии

- Оптимизация параметров индикатора Stochastic.

- Оптимизация параметров длины линий KST.

- Добавление фильтров по объёму или волатильности.

- Введение трендового фильтра для избежания торговли против тренда.

- Внедрение механизма стоп-лосса.

Заключение

Данная стратегия интегрирует несколько различных типов технических индикаторов, используя двойное подтверждение и комбинированную оптимизацию, и научно обоснованно создаёт сильную количественную торговую стратегию. Её можно назвать образцом комбинирования стратегий. Результаты реальной торговли ещё предстоит проверить, однако с теоретической точки зрения она комплексно учитывает различные сценарии и устраняет ограничения отдельных индикаторов, что делает её достойной дальнейшего изучения и применения.

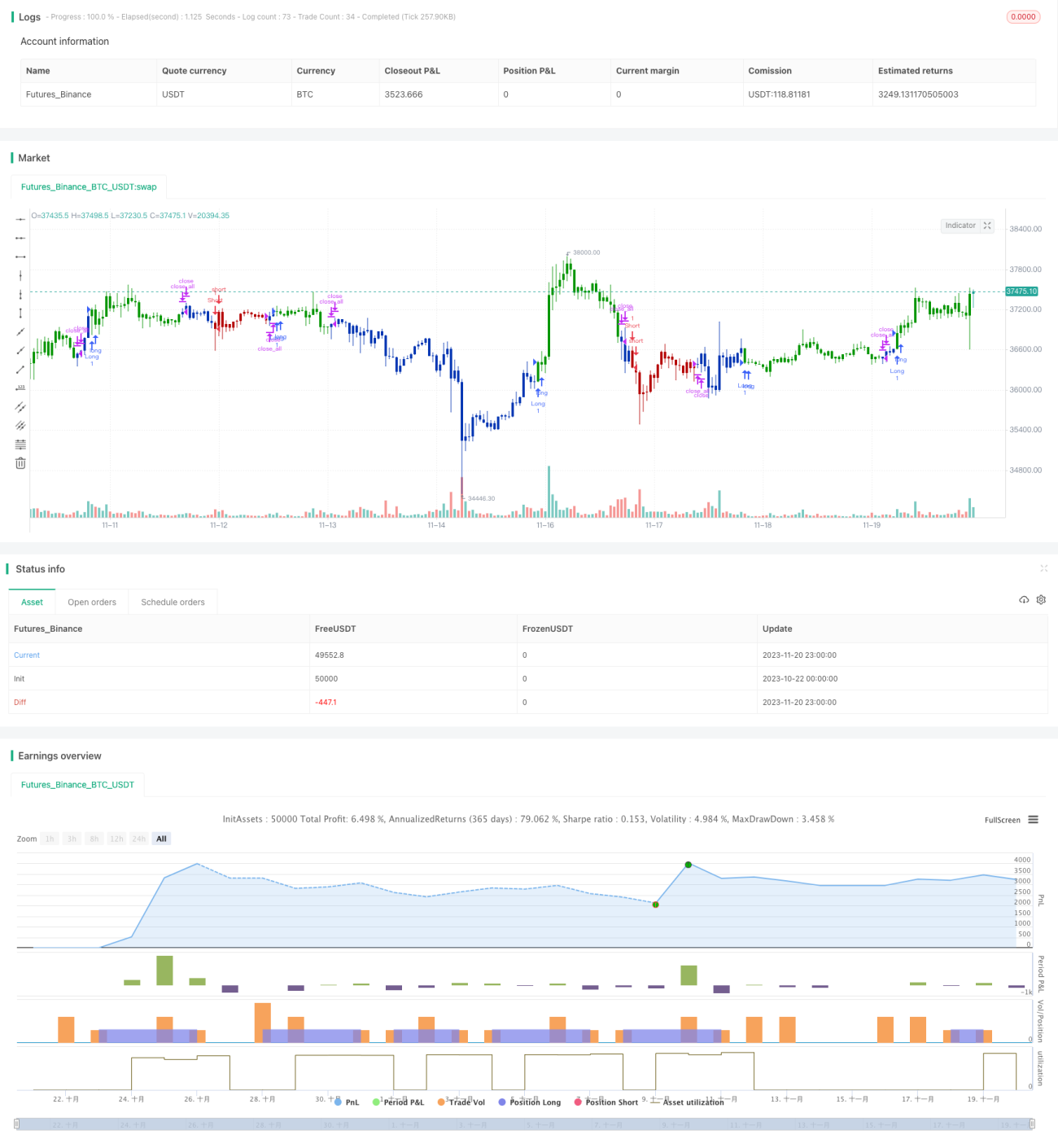

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1