Адаптивная стратегия прорыва PMax на основе индикаторов RSI и T3

Обзор

Данная стратегия представляет собой количественную торговую стратегию, использующую индикаторы RSI и T3 для определения тренда, а также индикатор ATR для установки линии стоп-лосса, реализуя адаптивный прорыв PMax. Основная идея заключается в оптимизации определения тренда и установки стоп-лосса, чтобы контролировать риски и одновременно повышать прибыльность.

Принцип стратегии

-

Расчет индикаторов RSI и T3 для определения тренда

- Использование индикатора RSI для выявления перекупленности или перепроданности акции

- На основе RSI рассчитывается индикатор T3 для определения направления тренда

-

Установка адаптивной линии стоп-лосса PMax на основе ATR

- Расчет индикатора ATR как показателя волатильности

- Установка линий стоп-лосса выше и ниже индикатора T3, ширина которых равна произведению ATR на заданный коэффициент

- Реализация адаптивной корректировки линии стоп-лосса

-

Покупка при пробое и выход по стоп-лоссу

- При пересечении ценой индикатора T3 вверх считается сигналом к покупке

- При пересечении ценой линии стоп-лосса вниз происходит выход из текущей позиции

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

- Комбинация индикаторов RSI и T3 для определения тренда обеспечивает высокую точность

- Механизм адаптивного стоп-лосса PMax контролирует риски

- Использование ATR в качестве показателя волатильности для задания ширины стоп-линии позволяет избежать излишней агрессивности

- Сбалансированы просадка и доходность

Риски стратегии

Основные риски данной стратегии:

-

Риск разворота

При краткосрочном развороте цены может сработать стоп-лосс, что приведет к убытку. Для снижения влияния разворотов можно немного расширить линию стоп-лосса.

-

Риск ошибочного определения тренда

Индикаторы RSI и T3 не гарантируют 100% надёжность при определении тренда. Ошибки в оценке также приводят к убыткам. Можно скорректировать параметры или добавить другие индикаторы для оптимизации.

Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Добавление скользящих средних и других индикаторов для вспомогательного определения тренда

- Оптимизация длины периодов индикаторов RSI и T3

- Тестирование различных множителей ATR в качестве ширины стоп-линии

- Корректировка степени расширения стоп-линии в зависимости от рынка

Заключение

Данная стратегия объединяет преимущества трёх индикаторов — RSI, T3 и ATR, реализуя органичное сочетание определения тренда и контроля рисков. По сравнению с использованием одного индикатора, данная комбинация отличается высокой точностью определения и хорошим контролем просадки, что делает её надёжной стратегией следования за трендом. Существует потенциал для оптимизации параметров и управления рисками, в целом это стратегия количественной торговли, заслуживающая рекомендации.

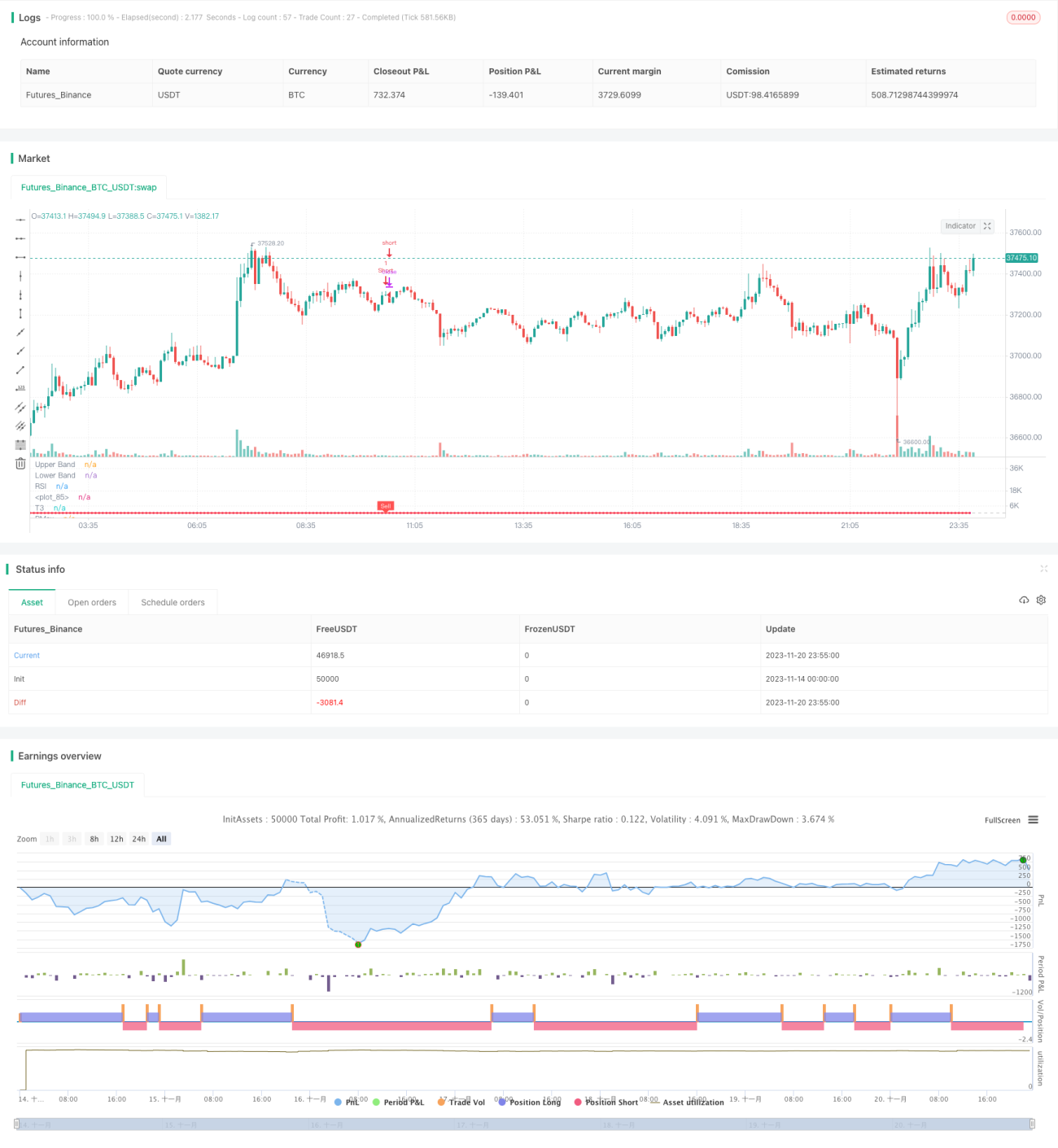

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1