Стратегия обратного поглощения на открытии

Обзор

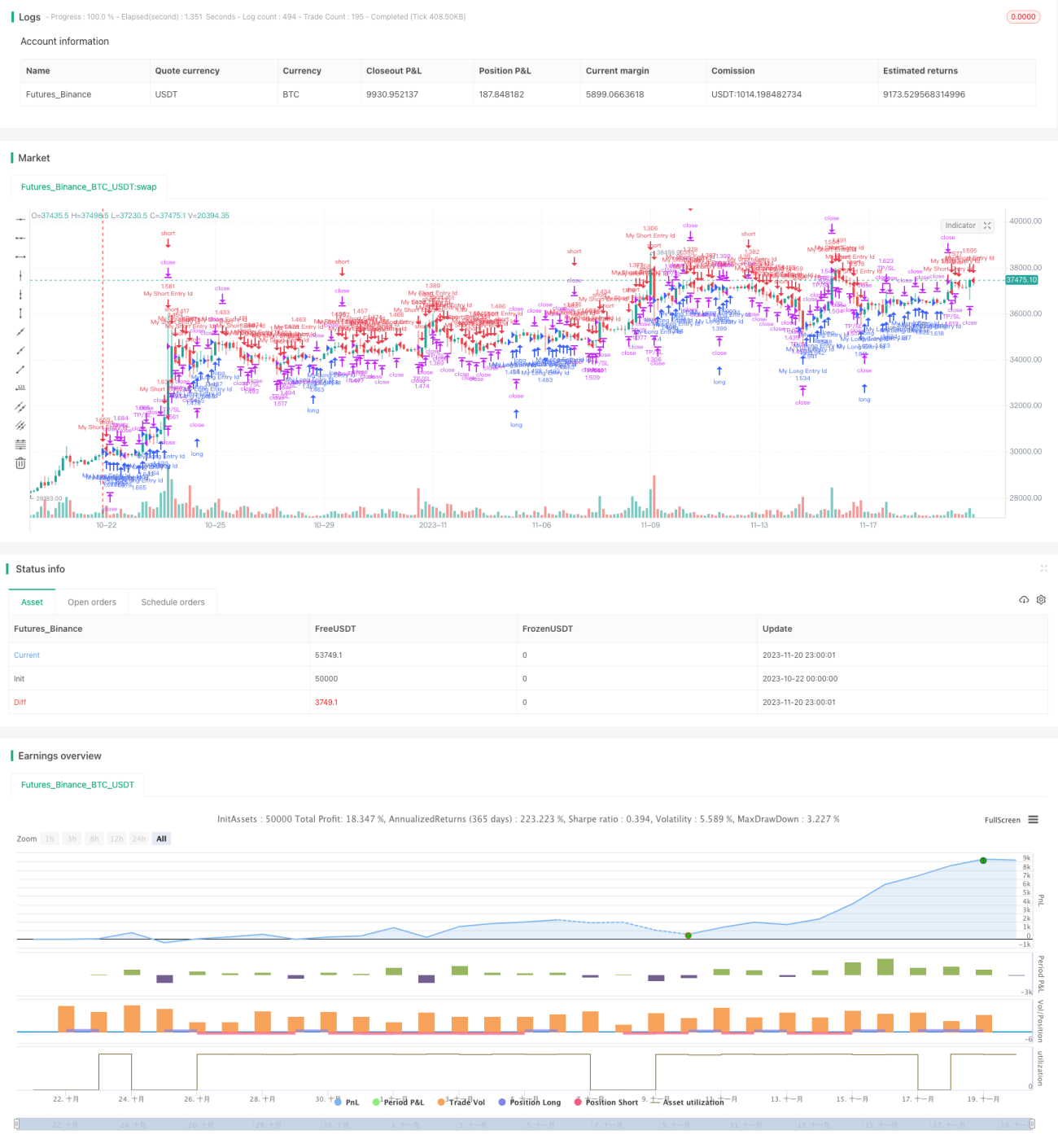

Стратегия «Обратное поглощение на открытии» — это простая внутридневная торговая стратегия, основанная на первой свече акции. Основная идея стратегии заключается в том, чтобы определить направление движения первой свечи после открытия торгов каждый день и совершить противоположную сделку. Если первая свеча — зелёная (бычья), то открывается длинная позиция; если первая свеча — красная (медвежья), то открывается короткая позиция. Стратегия также включает механизмы выхода по стоп-лоссу и тейк-профиту.

Принцип работы стратегии

Принцип стратегии основан на особенности первой свечи после открытия. В момент открытия борьба между быками и медведями наиболее интенсивна, и вероятность разворота тренда высока. Суть стратегии заключается в том, чтобы определить направление движения первой свечи и действовать против него.

В частности, после начала нового торгового дня стратегия фиксирует цену открытия, цену закрытия и направление первой свечи. Если цена открытия выше цены закрытия (красная медвежья свеча), это означает победу медведей, и открывается длинная позиция; если цена открытия ниже цены закрытия (зелёная бычья свеча), это означает победу быков, и открывается короткая позиция. Таким образом, стратегия пытается поймать разворот после открытия, действуя в противоположном направлении.

Кроме того, стратегия включает механизмы стоп-лосса и тейк-профита, включая цену стоп-лосса для длинных позиций, цену тейк-профита для длинных позиций, цену стоп-лосса для коротких позиций и цену тейк-профита для коротких позиций. Это позволяет контролировать риски и прибыль по длинным и коротким позициям, избегая чрезмерных убытков или преждевременного закрытия.

Преимущества

Стратегия «Обратное поглощение на открытии» обладает следующими преимуществами:

-

Простая и ясная идея, легкость в понимании и реализации.

-

Использование высокой прогностической ценности сессии открытия для захвата возможностей разворота.

-

Одновременное использование стоп-лосса и тейк-профита для эффективного контроля рисков.

-

Универсальность идеи стратегии, применимость к большинству акций.

-

Низкие затраты на участие, легкость в управлении капиталом.

Анализ рисков

Стратегия «Обратное поглощение на открытии» также имеет определённые риски, в основном включающие:

-

Вероятность неудачного разворота на открытии. Если сигнал разворота первой свечи оказывается ложным, могут возникнуть значительные убытки.

-

Невозможность эффективно отфильтровать низкокачественные акции. Стратегия недостаточно учитывает фундаментальный анализ, что может привести к выбору слабых акций.

-

Невозможность эффективно контролировать системные риски, вызванные внезапными событиями, такими как негативные новости.

-

Неправильная настройка стоп-лосса и тейк-профита может привести к расширению убытков или сокращению прибыли.

Направления оптимизации

Стратегию «Обратное поглощение на открытии» можно оптимизировать по следующим направлениям:

-

Увеличить проверку эффективности сигнала разворота на открытии, чтобы избежать ложных сигналов. Например, комбинировать с анализом объёма.

-

Комбинировать фундаментальные и технические показатели для отбора пула акций, отсеивая низкокачественные бумаги.

-

Добавить модуль мониторинга важных событий и новостей для контроля системных рисков.

-

Использовать генетические алгоритмы, методы машинного обучения и т.д. для динамической оптимизации настройки стоп-лосса и тейк-профита.

Заключение

Стратегия «Обратное поглощение на открытии» пытается захватить разворот после открытия, определяя направление первой свечи и совершая противоположную сделку. Стратегия имеет простую идею, низкие затраты на участие и определённую практическую ценность. Однако важно осознавать связанные с ней риски и постоянно совершенствовать и оптимизировать стратегию на практике, чтобы сделать её более надёжной и устойчивой.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1