Стратегия пересечения двух скользящих средних

Обзор

Это простая количественная торговая стратегия, основанная на индикаторе скользящих средних. Она использует пересечения быстрой и медленной скользящих средних («золотое» и «смертельное» пересечение) для определения моментов покупки и продажи. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Стратегия основана на функции отслеживания тренда с помощью скользящих средних. Быстрая линия имеет меньший период, что позволяет быстро реагировать на изменения цены; медленная линия имеет больший период, представляя долгосрочный тренд. Пересечение быстрой линии снизу вверх через медленную означает, что краткосрочный тренд начинает разворачиваться в восходящий; пересечение быстрой линии сверху вниз через медленную означает, что краткосрочный тренд начинает разворачиваться в нисходящий. Захватывая эти сигналы, можно торговать по тренду.

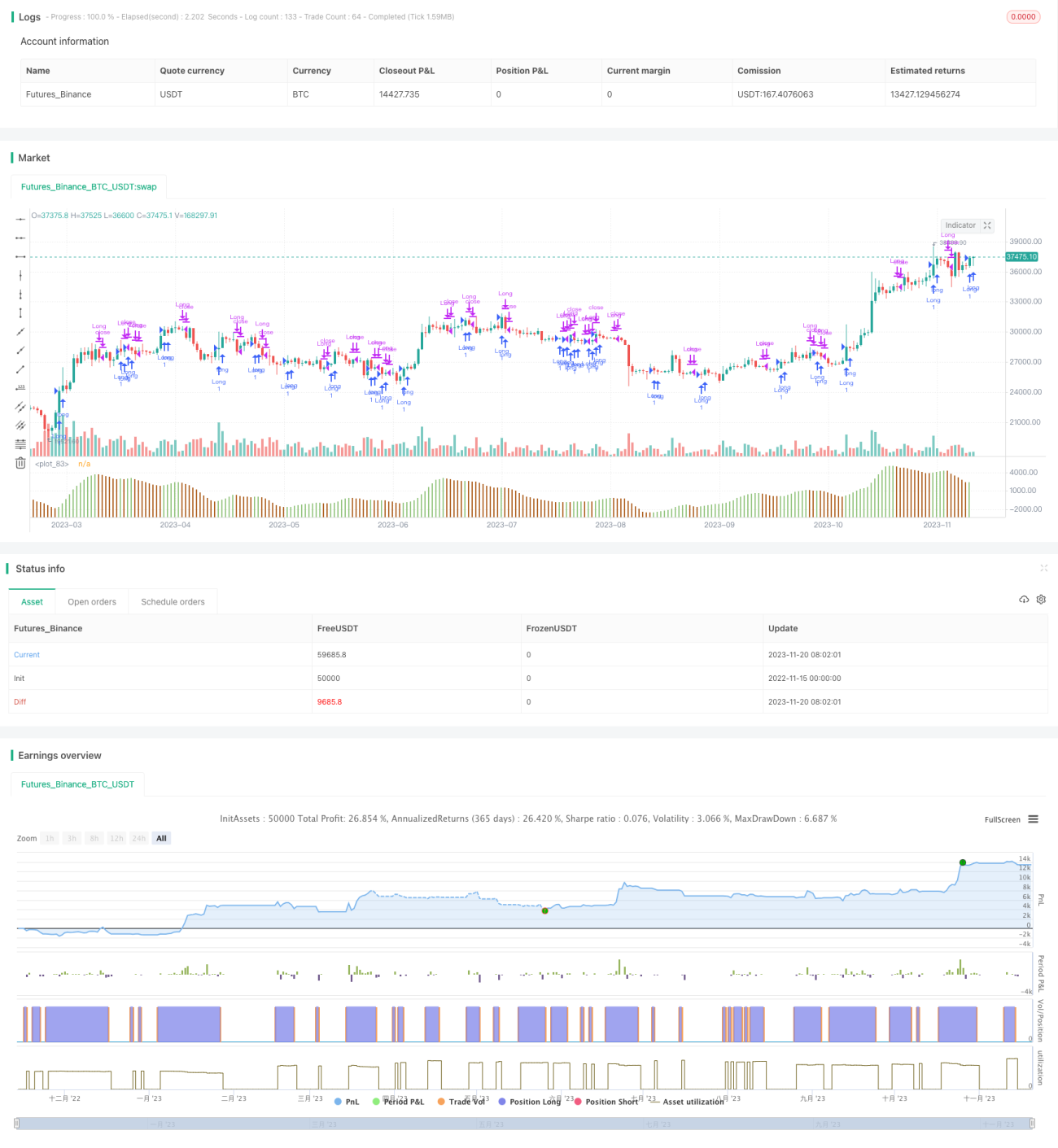

В частности, стратегия использует две скользящие средние: 5-дневную (быстрая) и 34-дневную (медленная). Ежедневно рассчитываются значения этих двух средних, и проверяется, пересекла ли быстрая линия медленную снизу вверх. Если происходит «золотое» пересечение, открывается длинная позиция; если происходит «смертельное» пересечение, позиция закрывается.

Анализ преимуществ

Стратегия проста для понимания и реализации. По сравнению с другими сложными стратегиями, она больше подходит для начинающих в количественной торговле.

Стратегия двух скользящих средних эффективно отфильтровывает рыночный шум и захватывает основные тренды. Изменяя периоды быстрой и медленной скользящих средних, можно адаптироваться к изменениям рынка на разных таймфреймах.

Стратегия также включает механизм стоп-лосса. Когда цена начинает разворачиваться и происходит «смертельное» пересечение, стратегия своевременно закрывает позицию, что позволяет эффективно контролировать риск.

Анализ рисков

Стратегия двух скользящих средних может столкнуться с рисками, такими как невозможность остановить убытки или неудачная подгонка кривых. В частности, существуют следующие проблемы:

-

Скользящие средние запаздывают, и сигнал может появиться только после полного разворота. В этом случае прибыль может превратиться в убыток.

-

В боковом рынке могут возникать множественные ложные сигналы, что приводит к избыточным сделкам, увеличению торговых издержек и проскальзыванию.

-

Стратегия полностью полагается на технические индикаторы, без учета фундаментального анализа. При движении, вызванном важными новостями, эффективность может быть низкой.

-

Не учитывается управление позициями и контроль рисков. Непредвиденное событие может привести к полной потере капитала.

Направления оптимизации

Чтобы лучше использовать преимущества стратегии и снизить риски, можно провести оптимизацию по следующим направлениям:

-

Комбинировать трендовые и волатильные индикаторы для ужесточения условий входа и фильтрации ложных сигналов. Например, MACD или KDJ.

-

Добавить соответствующие механизмы стоп-лосса. Например, стоп-лосс при падении цены на определенный процент после «золотого» пересечения. Или стоп-лосс при откате на определенную величину после формирования нового максимума (минимума).

-

Оптимизировать комбинацию периодов быстрой и медленной скользящих средних, адаптируя их к изменениям цен на разных таймфреймах. Можно провести оптимизацию параметров для поиска наилучших значений.

-

Использовать индекс рынка для оценки общего тренда, чтобы избежать высокой частоты торговли в боковом рынке.

-

Комбинировать изменения объема торгов для проверки надежности трендовых сигналов. Например, добавлять условие, что пробой должен сопровождаться увеличением объема.

Заключение

Стратегия двух скользящих средних является очень типичной количественной торговой стратегией. Она отличается простотой, наглядностью и легкостью в реализации, что делает её подходящей для изучения и освоения начинающими трейдерами. Путем постоянного тестирования и оптимизации параметров можно достичь хороших результатов. Однако у стратегии есть и недостатки, такие как запаздывание сигналов и склонность к ложным сигналам. Это требует добавления вспомогательных условий для фильтрации и тщательного управления рисками, чтобы превратить её в стабильно прибыльную стратегию.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1