Стратегия Цайюнь

Обзор

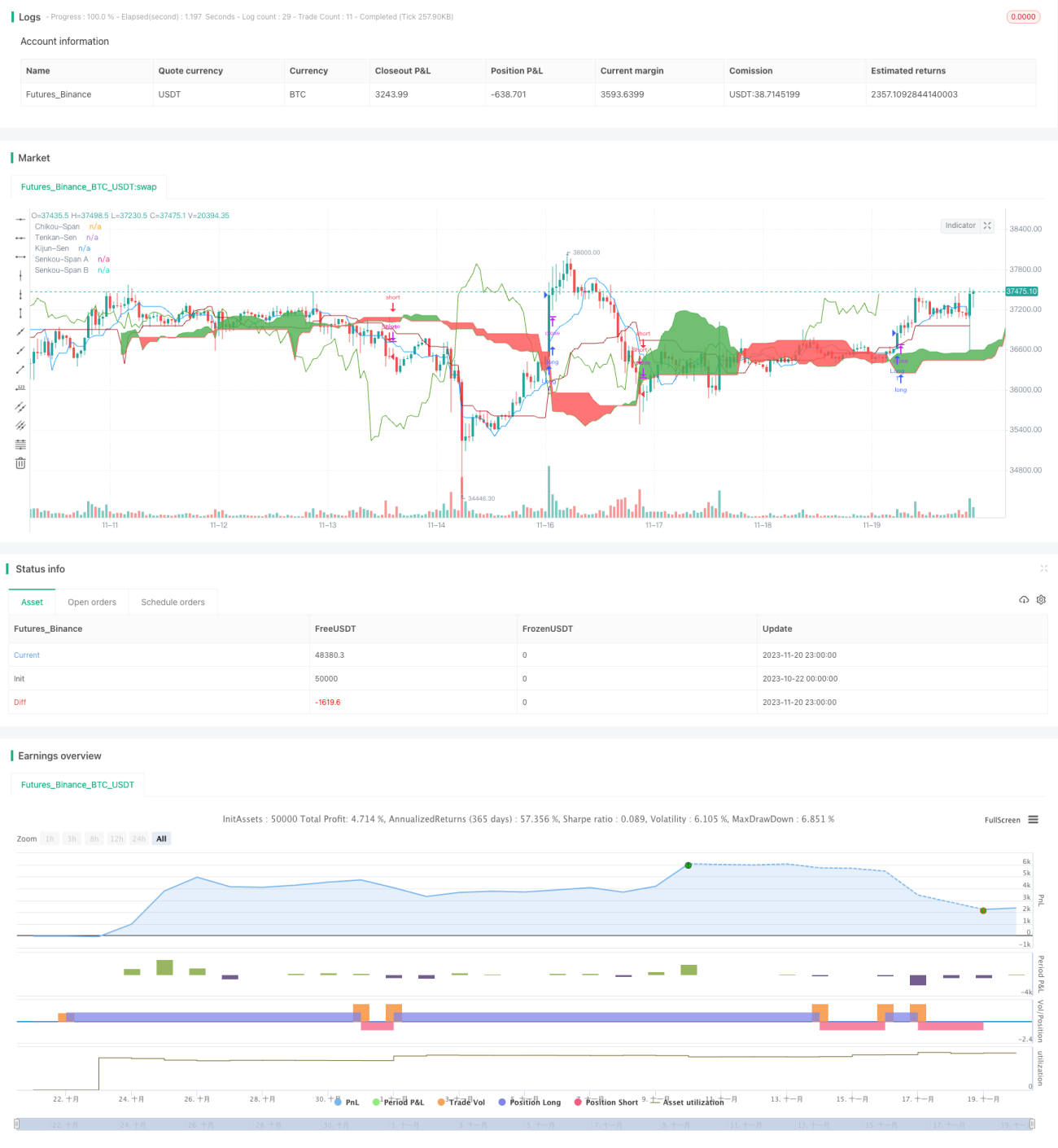

Стратегия Цайюнь — это количественная торговая стратегия, интегрирующая несколько технических индикаторов: облако Ишимоку, MACD, денежный поток (CMF) и индекс реальной силы (TSI). Цель стратегии — выявление средне- и долгосрочных торговых возможностей на рынке.

Принцип стратегии

Основная идея стратегии Цайюнь заключается в сочетании сигналов бычьего/медвежьего рынка от облака Ишимоку, сигналов MACD, индикатора денежного потока CMF и индекса силы TSI для оценки тренда, а также зон перекупленности/перепроданности. Облако Ишимоку позволяет чётко определить направление тренда и ключевые уровни поддержки/сопротивления; MACD отражает соотношение покупательской и продавеческой силы на рынке, а также явления перекупленности/перепроданности; CMF оценивает приток/отток капитала; TSI показывает реальную силу покупок и продаж.

Конкретно стратегия основывается на следующих индикаторах:

- Пробой линии Тенкан вверх через линию поддержки облака Ишимоку считается бычьим сигналом.

- Пересечение запаздывающей линии Ишимоку выше нулевого уровня подтверждает бычий сигнал.

- Пересечение гистограммы MACD выше нулевой линии указывает на усиление покупательской силы.

- Значение CMF > 0,1 свидетельствует о притоке капитала.

- Значение TSI > 0 показывает, что покупательская сила превышает продавеческую.

Когда все пять условий выполняются одновременно, формируется сигнал на покупку; когда условия разворачиваются (например, линия Тенкан пробивает линию поддержки облака вниз и т.д.), возникает сигнал на продажу.

Стратегия комплексно оценивает бычьи/медвежьи сигналы нескольких индикаторов, что позволяет избежать шума, свойственного отдельным индикаторам. Кроме того, использование облака Ишимоку для выявления ключевых зон поддержки и сопротивления в сочетании с направлением реального тела запаздывающей линии для определения фактического направления денежного потока даёт возможность входить в рынок на поздних стадиях тренда и выходить до ключевых разворотных точек, получая значительную прибыль.

Преимущества

Главное преимущество стратегии Цайюнь заключается в комплексном использовании нескольких индикаторов для выявления перекупленности/перепроданности рынка и точного определения точек входа/выхода. Конкретные преимущества:

-

Комплексная оценка по нескольким индикаторам повышает точность сигналов. Отдельные индикаторы часто генерируют ложные сигналы, а данная стратегия путём интеграции облака Ишимоку, MACD, CMF, TSI и других индикаторов эффективно фильтрует шум, повышая надёжность сигналов.

-

Облако Ишимоку определяет ключевые зоны поддержки и сопротивления. Облако чётко показывает важные уровни поддержки и сопротивления, стратегия размещает точки входа/выхода в этих зонах, что позволяет войти в рынок на более поздних стадиях тренда.

-

Запаздывающая линия определяет направление денежного потока. Запаздывающая линия показывает расхождение с реальным телом, позволяя судить о фактическом притоке/оттоке капитала, избегая ложных движений, вызванных арбитражными операциями.

-

MACD показывает перекупленность/перепроданность. MACD быстро отображает состояния перекупленности/перепроданности, а его сочетание с позициями облака Ишимоку позволяет точно ловить точки входа/выхода.

-

CMF показывает движение капитала. Индикатор CMF через изменение объёма торгов отражает движение крупных средств, предотвращая ложные сигналы от мелких спекулятивных капиталов.

-

TSI показывает силу покупок и продаж. TSI исключает влияние амплитуды ценовых изменений и точно отражает реальную силу покупок и продаж, помогая определить моменты отскока от дна и разворота от вершины.

Анализ рисков и оптимизации

Несмотря на множество преимуществ, стратегия Цайюнь имеет и определённые риски, требующие внимания. Основные риски и направления оптимизации:

-

Оптимизация параметров индикаторов. Текущие параметры могут не быть оптимальным набором. Целесообразно использовать более систематические методы оптимизации для поиска лучших параметров, обеспечивающих более стабильную доходность.

-

Отсутствие стоп-лосса. В настоящее время не предусмотрен механизм стоп-лосса, что при резких разворотах рынка не позволяет эффективно ограничить убытки. Можно установить разумный трейлинг-стоп или ордер стоп-лосс.

-

Чрезмерная частота сделок. Комплексная оценка по нескольким индикаторам может привести к высокой частоте сделок. Следует скорректировать параметры для разумного контроля частоты.

-

Высокая волатильность результатов. Комбинация множества индикаторов может вызвать «борьбу эффектов», и в определённых рыночных условиях результаты стратегии могут сильно колебаться. Можно применить метод комбинирования моделей, задав весовые коэффициенты для разных индикаторов.

-

Риск расхождения индикаторов. Если разные индикаторы дают противоречивые сигналы, будет трудно определить точку входа. В таких ситуациях необходим ручной анализ с использованием опыта.

Заключение

Стратегия Цайюнь — это количественная торговая стратегия, объединяющая несколько индикаторов. Она максимально использует взаимодополняющие преимущества облака Ишимоку, MACD, CMF и TSI, что даёт ей уникальное преимущество в определении моментов покупки и продажи. В то же время стратегия имеет и некоторые аспекты, подлежащие оптимизации: при совершенствовании механизма стоп-лосса, оптимизации параметров, настройке весов и т.д., стабильность работы стратегии может быть значительно повышена.

- 1