Стратегия бэктестинга SSL-канала на основе ATR и управления капиталом

Обзор

Данная стратегия представляет собой стратегию бэктестинга на основе индикатора SSL-канала, дополненную функциями стоп-лосса и тейк-профита по ATR, а также управления капиталом, что позволяет более всесторонне оценить эффективность стратегии на основе SSL-канала.

Принцип стратегии

Индикатор SSL-канала

Индикатор SSL-канала состоит из средней линии канала и полос канала. Средняя линия канала представляет собой простую скользящую среднюю, разделённую на верхнюю и нижнюю границы; обычно в качестве верхней границы используется простая скользящая средняя в периоды максимумов, а в качестве нижней границы — простая скользящая средняя в периоды минимумов. Полосы канала образуются областью между верхней и нижней границами.

Когда цена приближается к верхней границе канала, это считается перекупленностью, а когда цена приближается к нижней границе — перепроданностью. Пробой цены за пределы полос канала служит сигналом смены тренда.

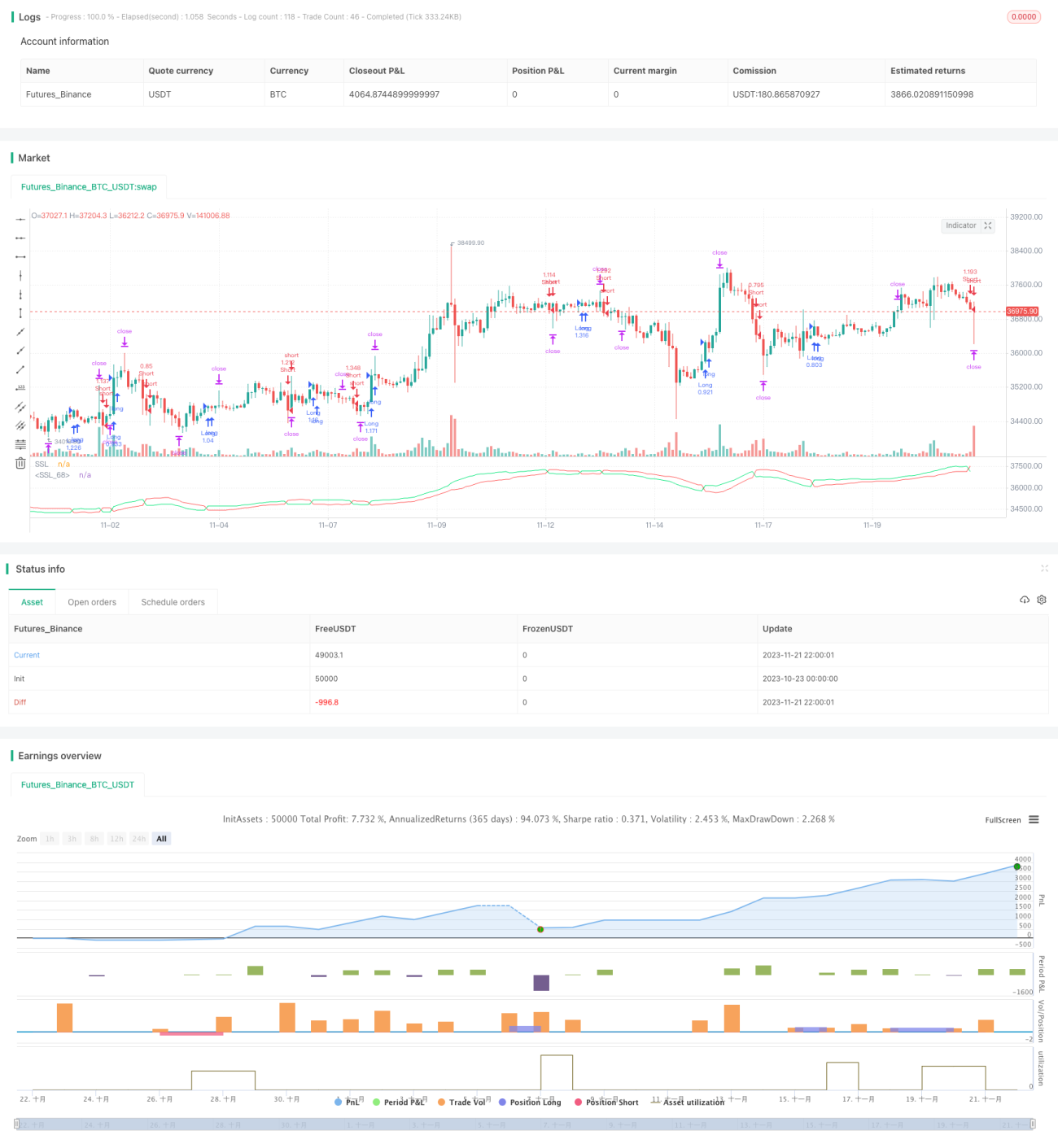

В данной стратегии параметры индикатора SSL-канала установлены следующим образом: ssl_period=16.

Стоп-лосс и тейк-профит по ATR

ATR (Average True Range) — средний истинный диапазон. Он используется для оценки волатильности рынка и определения уровней стоп-лосса и тейк-профита.

В данной стратегии используется индикатор ATR с параметром atr_period=14, а также динамические множители atr_stop_factor=1.5 и atr_target_factor=1.0 для стоп-лосса и тейк-профита соответственно, что позволяет реализовать стоп-лосс и тейк-профит на основе рыночной волатильности.

Кроме того, для адаптации к различным инструментам в стратегии добавлен параметр two_digit, который определяет, имеет ли контракт точность до двух знаков после запятой (например, золото, японская иена), что позволяет гибко корректировать уровни стоп-лосса и тейк-профита.

Управление капиталом

Управление капиталом реализуется с помощью параметров position_size (фиксированный объём позиции) и risk (процентный риск). Когда use_mm=true, активируется модуль управления капиталом.

Основная цель управления капиталом — контролировать размер каждой открываемой позиции. При использовании режима фиксированного процентного риска сумма риска рассчитывается на основе капитала счёта и конвертируется в количество контрактов, что позволяет ограничить убытки по одной сделке.

Анализ преимуществ

- Использование SSL-канала для определения направления тренда достаточно эффективно для выявления смены тенденции.

- Применение динамического расчёта уровней стоп-лосса и тейк-профита на основе ATR позволяет адаптироваться к рыночной волатильности.

- Использование принципов управления капиталом помогает контролировать риски в долгосрочной перспективе.

Анализ рисков

- Хотя SSL-канал позволяет определять смену тренда, он не является стопроцентно надёжным и может давать ложные сигналы.

- Установка стоп-лосса и тейк-профита на основе ATR может быть как слишком широкой, так и слишком жёсткой в зависимости от рыночной волатильности.

- Неправильная настройка параметров управления капиталом может привести к чрезмерно большим позициям или низкой эффективности.

Эти риски можно уменьшить следующими способами:

- Использовать дополнительные индикаторы для подтверждения, чтобы избежать ложных сигналов.

- Соответствующим образом настроить период ATR для достижения оптимального баланса уровней стоп-лосса и тейк-профита.

- Протестировать различные параметры управления капиталом для поиска оптимального размера позиции.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров SSL-канала для поиска наилучшей комбинации.

- Оптимизация или замена механизма стоп-лосса и тейк-профита по ATR для его улучшения.

- Добавление других фильтрующих индикаторов для исключения ненужных сделок.

- Внедрение модуля контроля позиции для максимизации прибыли и убытков.

- Тонкая настройка параметров для разных инструментов с целью повышения адаптивности стратегии.

- Использование инструментов количественного анализа для более полного бэктестинга и оптимизации.

После систематического тестирования и оптимизации данная стратегия может стать надёжной и стабильной системой количественной торговли.

Заключение

Данная стратегия объединяет три механизма: определение тренда с помощью индикатора SSL-канала, установку стоп-лосса и тейк-профита на основе ATR, а также контроль рисков через управление капиталом. Комплексное бэктестирование позволяет оценить эффективность стратегии, и она может служить базовой основой для оптимизации количественных торговых стратегий. В то же время стратегия имеет возможности для улучшения, такие как добавление дополнительных фильтрующих индикаторов, оптимизация параметров и расширение функциональности. В целом данная стратегия закладывает прочный фундамент для создания автоматизированной торговой системы.

- 1