Стратегия бэктестирования разворота медвежьего рынка по модели «Харами»

Обзор

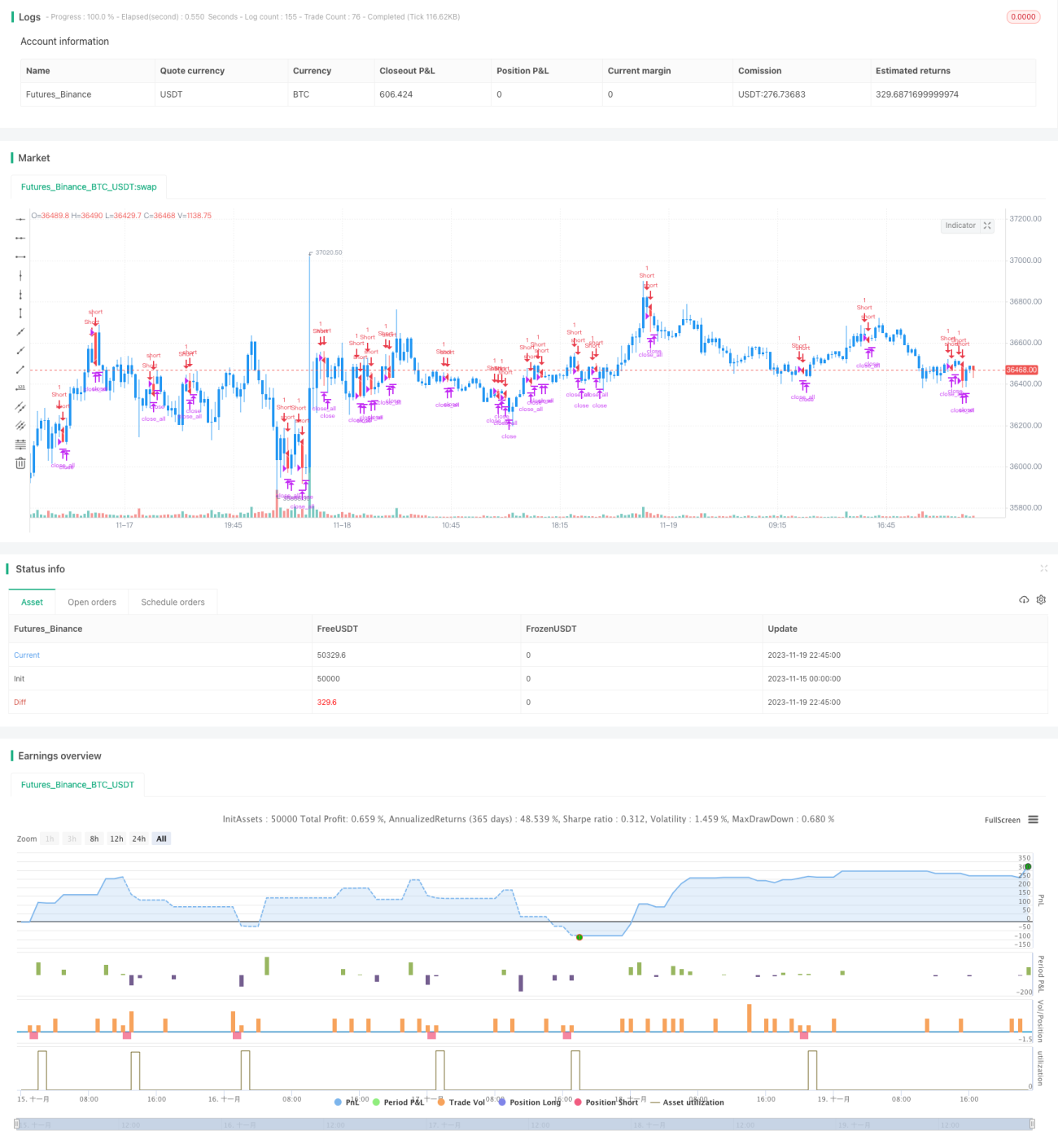

Стратегия бэктестинга медвежьего разворота Харами (Bearish Harami Reversal) идентифицирует на графике свечей паттерн медвежьего разворота Харами и на его основе выполняет автоматическую торговлю. При обнаружении паттерна медвежьего разворота Харами стратегия открывает короткую позицию; после срабатывания стоп-лосса или тейк-профита позиция закрывается.

Принцип работы стратегии

Основной распознаваемый индикатор стратегии: если предыдущая свеча – длинная бычья, а вторая свеча закрывается внутри тела предыдущей и является медвежьей, то формируется паттерн медвежьего разворота Харами. При его появлении стратегия открывает короткую позицию.

Конкретная логика оценки:

- Рассчитать размер тела предыдущей свечи ABS(Close₁ – Open₁): больше ли он заданного минимального размера тела?

- Определить, является ли предыдущая свеча бычьей: Close₁ > Open₁

- Определить, является ли текущая свеча медвежьей: Open > Close

- Определить, меньше или равна цена открытия текущей свечи цене закрытия предыдущей: Open ≤ Close₁

- Определить, меньше или равна цена открытия предыдущей свечи цене закрытия текущей: Open₁ ≤ Close

- Определить, меньше ли тело текущей свечи тела предыдущей: Open – Close < Close₁ – Open₁

- Если все условия выполнены, формируется медвежий разворот Харами, и открывается короткая позиция.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использует сильный сигнал разворота медвежьего Харами для повышения вероятности получения прибыли.

- Достаточный объём данных бэктестинга и хорошие результаты симуляции торговли.

- Простая и понятная логика, легкость понимания и оптимизации.

- Возможность настраивать уровни тейк-профита и стоп-лосса для контроля рисков.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками:

- На рынке могут возникать ложные пробои, из-за чего позиция оказывается в убытке. Можно немного расширить стоп-лосс или добавить дополнительные фильтры.

- Цена базового инструмента может колебаться слишком сильно, не позволяя вовремя выставить стоп-лосс. Следует выбирать торговые инструменты с меньшей волатильностью.

- Недостаточный объём данных бэктестинга может не отражать реальную рыночную ситуацию. Необходимо увеличить объём данных и провести верификацию на реальном счёте.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Добавить фильтры по объёму, MACD и другим индикаторам для повышения качества сигналов.

- Оптимизировать стратегии тейк-профита и стоп-лосса, динамически корректируя уровни.

- Повысить эффективность удержания позиций, комбинируя факторы тренда и уменьшая количество неэффективных сделок.

- Опробовать разные торговые инструменты, выбирая подходящие по волатильности.

Заключение

Логика стратегии бэктестинга медвежьего разворота Харами в целом ясна, она легко понимается и оптимизируется, результаты бэктестинга хорошие. Риски контролируемы, имеется пространство для настройки в реальной торговле. В целом формируемые стратегией торговые сигналы достаточно надёжны и заслуживают дальнейшей верификации и оптимизации на реальном счёте.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1