Стратегия на основе пересечения скользящих средних

Обзор

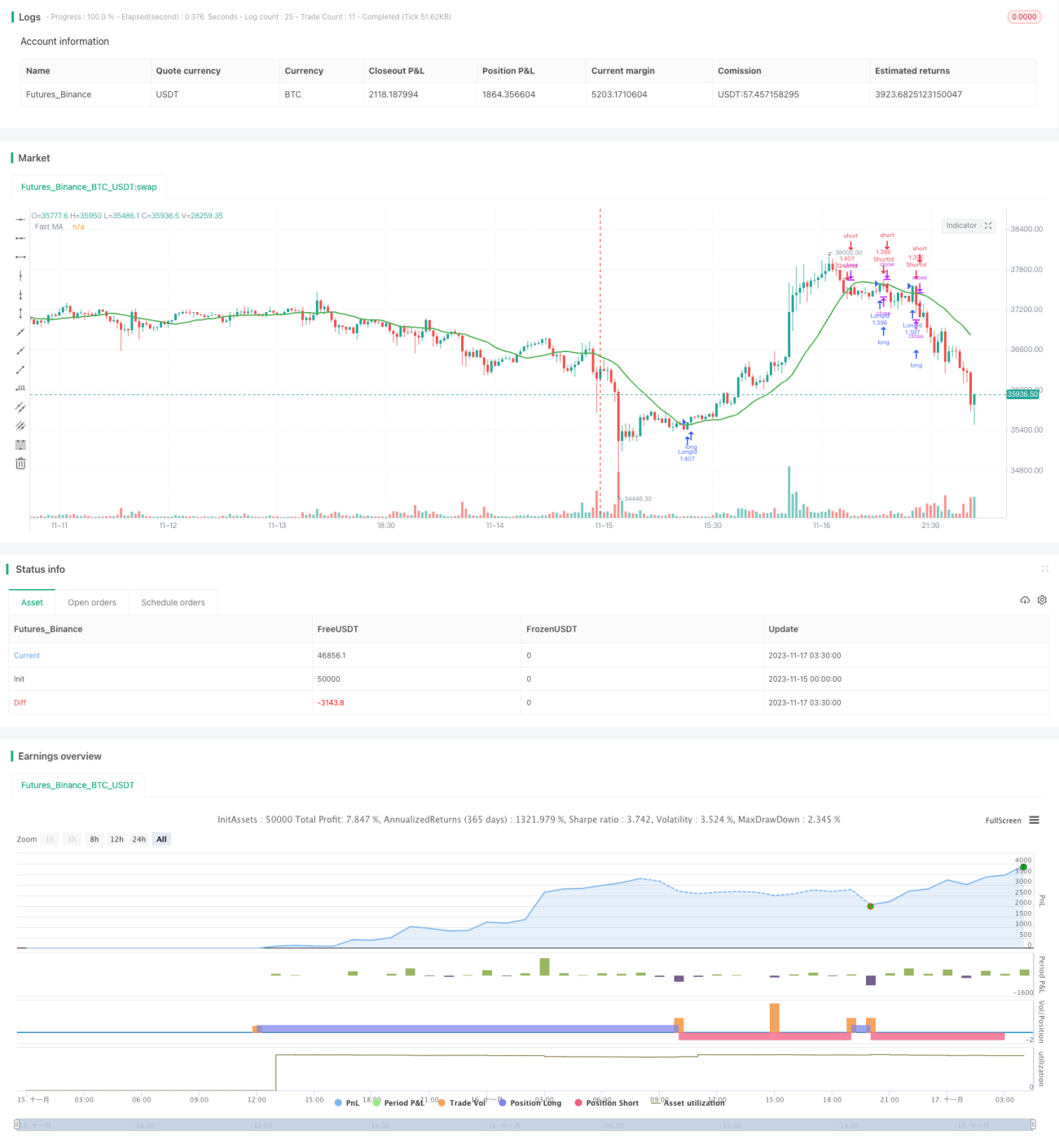

Стратегия пересечения скользящих средних — это торговая стратегия, основанная на скользящих средних. Она использует пересечение быстрой и медленной скользящих средних в качестве сигналов для покупки и продажи. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Стратегия использует функцию sma для расчета простой скользящей средней за заданный период в качестве быстрой и медленной скользящих средних. По умолчанию период быстрой скользящей средней составляет 18 дней, его можно настроить с помощью параметров.

Когда быстрая скользящая средняя пересекает медленную снизу вверх, функция crossunder обнаруживает сигнал пересечения и генерирует сигнал на покупку. Когда быстрая скользящая средняя пересекает медленную сверху вниз, функция crossover обнаруживает сигнал пересечения и генерирует сигнал на продажу.

Стратегия реализует автоматическую торговлю с помощью сигналов track и exit. Вход в длинную позицию происходит, когда быстрая скользящая средняя пересекает медленную снизу вверх; вход в короткую позицию — когда быстрая скользящая средняя пересекает медленную сверху вниз. Соответствующие сигналы выхода также генерируются при обратном пересечении.

Преимущества

- Использование пересечения скользящих средних обеспечивает сильную способность отслеживать тренды и позволяет эффективно улавливать ценовые движения.

- Стратегия относительно проста и понятна, логика ясна, легко реализуется.

- Путем настройки параметров скользящих средних можно оптимизировать стратегию для адаптации к различным рыночным условиям.

- Стратегия реализует автоматическую торговлю без вмешательства человека, что снижает операционные издержки.

Риски и способы их решения

- Когда цена находится в боковом диапазоне, могут возникать множественные ложные сигналы пересечения, что приводит к частым сделкам. Этого можно избежать путем добавления фильтрующих условий.

- Необходимо уделять внимание оптимизации параметров, так как разные параметры сильно влияют на производительность стратегии. Можно оптимизировать параметры с помощью бэктестинга или внедрить адаптивные скользящие средние.

- Существует определенный риск пропуска сигналов. Можно комбинировать с другими индикаторами для фильтрации сигналов или использовать их как вспомогательные условия.

- Можно внедрить стратегию стоп-лосса для контроля убытков по каждой сделке.

Направления оптимизации

- Можно внедрить адаптивные скользящие средние или динамическую оптимизацию параметров скользящих средних, чтобы они подстраивались под рынок.

- Можно добавить фильтрующие условия, чтобы избежать ложных сигналов при боковом движении или неопределенном тренде. Например, использовать фильтр по объему торгов.

- Можно комбинировать с другими индикаторами, например, полосами Боллинджера, в качестве фильтра или вспомогательного условия для входа, чтобы улучшить производительность стратегии.

- Можно внедрить стратегию стоп-лосса, чтобы ограничить убытки по каждой сделке приемлемым уровнем.

Заключение

В целом, стратегия пересечения скользящих средних является классической и простой стратегией следования за трендом. Она использует пересечение скользящих средних в качестве торгового сигнала, принцип прост и понятен, легко реализуется, и может быть адаптирована к рынку путем настройки параметров. Однако у нее есть и недостатки, такие как подверженность влиянию боковых движений и разворотов тренда, а также частые сигналы. Эти проблемы можно решить путем добавления фильтрующих условий, динамической настройки параметров и внедрения стоп-лосса. Стратегия имеет широкие возможности для оптимизации и является одной из базовых стратегий количественной торговли.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1