Стратегия прорыва импульса длинных и коротких позиций на основе стоп-лосса по внутреннему росту

Обзор

Данная стратегия выявляет свечи с аномальным ростом, чтобы определить, существует ли на текущем рынке внезапное однонаправленное движение. При обнаружении свечи с аномальным ростом на уровне её максимума устанавливается лимитный ордер на покупку с тейк-профитом, а на уровне минимума предыдущей свечи – ордер стоп-лосс. Таким образом формируется длинная позиция с высоким кредитным плечом и контролем риска. Стратегия в реальном времени отслеживает уровень стоп-лосса: если цена пробивает его вниз, все ордера немедленно отменяются, и срабатывает стоп-лосс.

Принцип стратегии

Стратегия в первую очередь определяет формирование свечи с аномальным ростом. Когда появляется свеча, удовлетворяющая условиям close > open, high < high[1] и low > low[1], считается, что на текущем временном интервале произошло аномальное движение вверх. При этом генерируется сигнал на вход в длинную позицию по цене, близкой к максимуму текущей свечи. Одновременно стоп-лосс устанавливается вблизи минимума предыдущей свечи, что обеспечивает режим контроля риска с высоким кредитным плечом. Контроль риска осуществляется за счёт непрерывного мониторинга пробоя уровня стоп-лосса ценой.

Преимущества анализа

Главное преимущество стратегии – способность улавливать краткосрочные аномальные всплески рынка, обеспечивая сверхвысокочастотную торговлю. Кроме того, благодаря установке достаточно широкого стоп-лосса появляется возможность использовать высокое кредитное плечо для управления рисками и получения большей прибыли. Стратегия также реализует автоматическое отслеживание уровня стоп-лосса: при пробое цены вниз она быстро фиксирует убыток, эффективно контролируя торговые риски.

Анализ рисков

Основной риск стратегии – неточное определение аномального роста, что может привести к неверным торговым сигналам и снижению эффективности. Кроме того, на риск и доходность сильно влияет выбор уровня стоп-лосса. Если стоп-лосс слишком широк, возрастает риск убытков; если слишком узок, стратегия может не успеть получить прибыль от движения цены. Требуется оптимизация уровня стоп-лосса на основе обширного бэктестинга.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Для повышения точности сигналов можно ввести дополнительные индикаторы или использовать модели глубокого обучения для распознавания аномального роста.

-

Уровень стоп-лосса можно оптимизировать путём статистического анализа и поиска наилучшего значения, чтобы сбалансировать риск и доходность.

-

Внедрить дополнительные механизмы высокочастотного контроля риска, например, фильтрацию по объёму, подтверждение пробоя диапазона, чтобы снизить вероятность попадания в ловушку.

-

Условия входа можно изменить, не ограничиваясь только свечой с аномальным ростом, а использовать комбинацию большего числа индикаторов и моделей для формирования многократной верификации.

Заключение

В целом стратегия представляет собой типичную высокочастотную торговую стратегию, относящуюся к краткосрочным пробойным системам. Она реализует сверхвысокочастотную торговлю за счёт улавливания внезапных аномальных колебаний рынка. Контроль риска осуществляется с помощью стоп-лосса и высокого кредитного плеча. Стратегия имеет значительный потенциал для оптимизации: её можно настраивать и улучшать с разных сторон с конечной целью – получать более высокую сверхвысокочастотную прибыль при контролируемом риске.

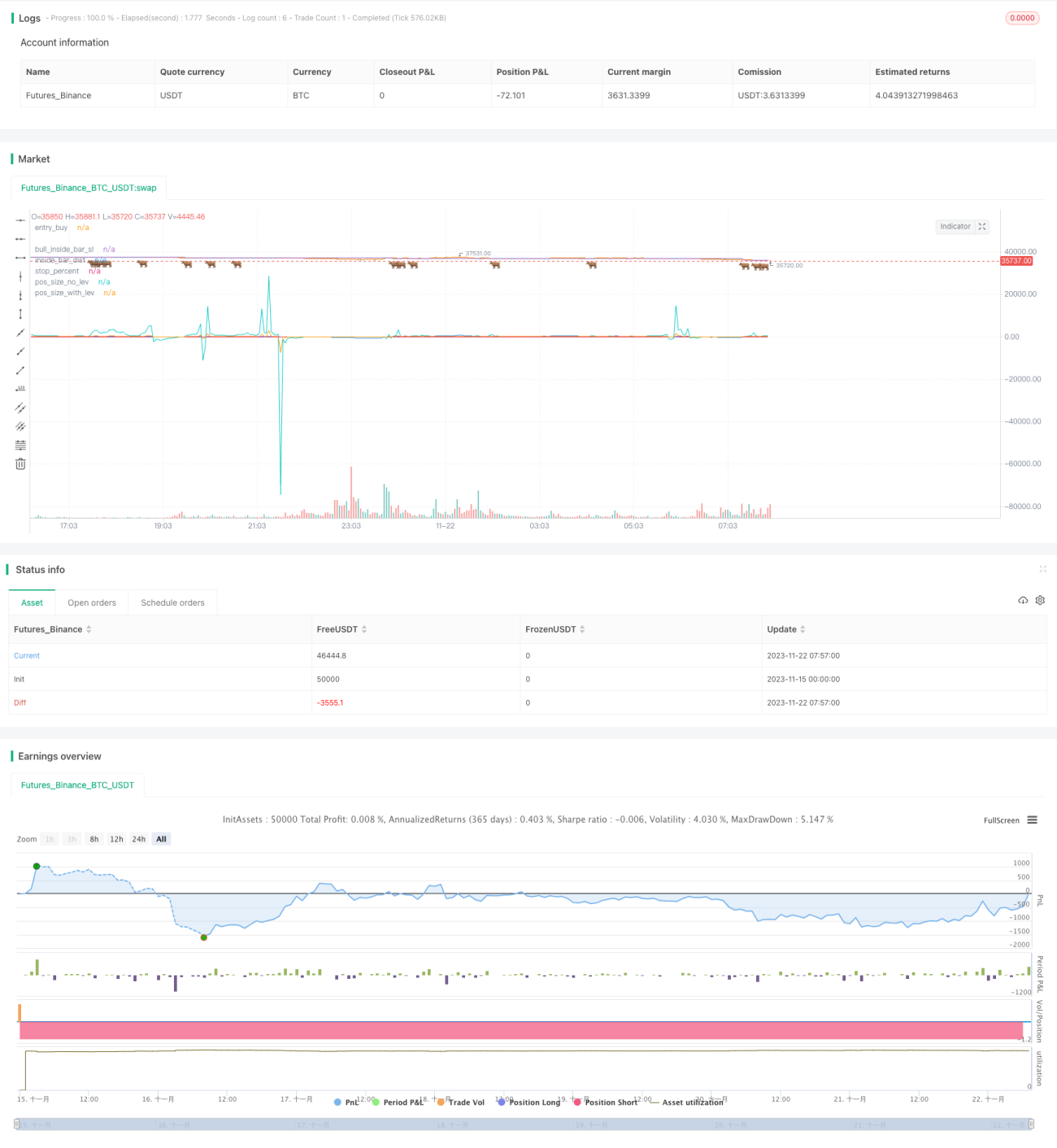

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1