Стратегия трендового следования с каналом Moving Average Envelope

Обзор

Стратегия следования за трендом на основе каналов скользящих средних (MA Envelope) представляет собой трендовую стратегию, использующую скользящие средние и канальные индикаторы. Она строит многослойный канал скользящих средних для оценки и отслеживания ценового тренда. Стратегия также объединяет расчет скользящих средних на разных таймфреймах, что позволяет захватывать более крупные тренды.

Принцип стратегии

Основной принцип стратегии основан на трендовом отслеживании скользящих средних и канальной оценке индикатора Envelope. Стратегия использует настраиваемые параметры (период скользящей средней, тип сглаживания, источник цены) для построения базовой скользящей средней. Затем на основе заданного процентного смещения формируются верхний и нижний каналы. Когда цена пробивает нижний канал, открывается длинная позиция; когда цена пробивает верхний канал – короткая. Кроме того, стратегия использует независимую скользящую среднюю в качестве линии стоп-лосса.

Конкретные особенности:

- Одновременная поддержка длинных и коротких позиций; направление тренда определяется по верхнему и нижнему каналу.

- Возможность открытия до 4 ордеров с пирамидальным наращиванием позиции (по линиям уровней) для максимизации прибыли.

- Настраиваемые независимые скользящие средние для открытия позиции и для закрытия, обеспечивающие точный стоп-лосс.

- Поддержка расчета скользящих средних на разных таймфреймах (от 1 минуты до 1 дня), объединение нескольких таймфреймов.

- Шесть различных режимов сглаживания для скользящих средних открытия и закрытия, оптимизируемых под разные инструменты и периоды.

- Настройка ширины канала с помощью положительного/отрицательного смещения для более точного определения пробоя.

Логика торговли:

- Рассчитывается базовая скользящая средняя для открытия позиции. На основе заданного процентного параметра строится 4 линии пробоя.

- При пробое цены вниз нижней линии канала последовательно открываются длинные позиции; при пробое вверх верхней линии канала последовательно открываются короткие позиции.

- Рассчитывается независимая скользящая средняя для закрытия, которая служит линией стоп-лосса. Когда цена снова опускается ниже этой линии, длинные позиции закрываются поэтапно; когда цена снова поднимается выше этой линии, короткие позиции закрываются поэтапно.

- Максимум 4 ордера с пирамидальным наращиванием по линиям уровней для максимизации прибыли.

Таким образом, стратегия объединяет трендовое отслеживание скользящих средних, сигналы пробоя каналов и отдельную линию стоп-лосса, образуя относительно строгую и полноценную трендовую систему.

Анализ преимуществ

На основе кода и логики стратегии можно выделить следующие преимущества:

-

Объединение нескольких таймфреймов повышает вероятность захвата крупных трендов. Стратегия поддерживает расчет скользящих средних на разных таймфреймах (от 1 минуты до 1 дня), позволяет настроить разные периоды для скользящих средних открытия и стоп-лосса, объединяя сигналы с разных таймфреймов, что способствует захвату крупных трендов.

-

Пирамидальное наращивание позиции для максимизации прибыли. До 4 ордеров, поэтапное увеличение позиции выравнивает соотношение прибыли и убытка, позволяя получать большую прибыль при контролируемом риске.

-

Шесть режимов скользящих средних обеспечивают высокую адаптивность. Для открытия и стоп-лосса доступны SMA, EMA, DEMA и другие (6 режимов), что позволяет оптимизировать под разные инструменты и периоды.

-

Настраиваемая ширина канала для точного определения пробоя. Параметр процентного смещения позволяет регулировать ширину канала под разные инструменты и рыночные условия, повышая точность сигналов пробоя.

-

Независимая линия стоп-лосса помогает контролировать риски. Отдельная скользящая средняя для закрытия позиции обеспечивает стоп-лосс как для длинных, так и для коротких позиций, существенно снижая торговые риски и предотвращая погоню за ценой.

-

Чистая структура кода упрощает дальнейшую разработку. Стратегия написана на Pine Script, код прозрачен и легко модифицируется. Пользователи могут на основе существующего фреймворка оптимизировать параметры или добавлять другую логику.

Анализ рисков

Несмотря на строгую логику и контроль рисков, существуют определенные торговые риски, на которые следует обратить внимание:

-

Риск разворота крупного тренда. Стратегия предполагает, что цена продолжает двигаться в направлении тренда. При развороте крупного тренда может быть нанесен значительный убыток. В таких случаях необходимо своевременное стоп-лоссирование.

-

Риск ложного пробоя. На боковом или волатильном рынке цена может пробить канал, но затем вернуться обратно. Это приводит к ложным входам. Требуется оптимизация параметров для уменьшения таких ситуаций.

-

Риск управления ожиданиями. Стратегия использует 4 уровня наращивания позиции для увеличения прибыли, что приносит значительный доход в тренде, но в периоды убытков ожидаемая доходность существенно падает. Инвесторы должны обладать профессиональным управлением психологией.

-

Риск переоптимизации сигналов. Стратегия включает множество параметров (ширина канала, периоды скользящих средних и т.д.), требующих опыта в оптимизации, чтобы избежать переобучения.

-

Риск экстремальных рыночных условий. Аномальные движения, такие как быстрое гэпирование или ограничения по лимитным дням, могут серьезно нарушить логику стратегии. Необходимо следить за системными индикаторами риска и своевременно фиксировать убытки.

В целом, стратегия в основном полагается на крупные тренды для получения прибыли и подходит только для инструментов и рыночных сред с долгосрочной трендовой составляющей. Кроме того, многопараметрическая оптимизация и контроль психологии являются ключевыми для стабильной прибыльности.

Направления оптимизации

Для данной стратегии MA Envelope Channel Trend Following основными направлениями дальнейшей оптимизации являются:

-

Адаптивная оптимизация линий канала и стоп-лосса на основе машинного обучения. Можно использовать LSTM, прогнозирование траекторий и другие алгоритмы для обучения моделей линий канала и стоп-лосса, что позволит более интеллектуально прогнозировать цены и избегать рисков.

-

Оптимизация логики наращивания позиции с помощью вспомогательных факторов, таких как индикаторы настроений, соотношение позиций в портфеле и т.п. Добавление таких показателей, как абсолютная волатильность, рыночные настроения, для контроля портфельного риска и оптимизации пирамидального наращивания.

-

Учет торговых издержек и проскальзывания для повышения реалистичности бэктестирования. В текущем бэктесте не учитываются торговые издержки, которые на реальном рынке играют важную роль. Необходимо включить математические модели для их учета.

-

Расширение на коррелированные инструменты для создания единой системы управления рисками. Расширение стратегии с одного инструмента на несколько однотипных рынков (товары, криптовалюты и т.п.) с анализом корреляции и унифицированным риск-менеджментом для повышения стабильности.

-

Повышение объяснимости стратегии для улучшения пользовательского опыта. Использование методов SHAP и других для анализа влияния входных переменных на результаты стратегии, вывод рейтинга важности, что сделает логику стратегии более прозрачной и интерпретируемой для пользователей.

Внедрение методов машинного обучения, мультифакторных моделей и других алгоритмов для дальнейшей оптимизации стабильности, реалистичности и удобства использования является основным направлением развития стратегии.

Заключение

В целом, данная стратегия следования за трендом на основе каналов скользящих средних объединяет три ключевых элемента: трендовое отслеживание скользящих средних, определение тренда с помощью канального индикатора и контроль рисков с помощью независимой линии стоп-лосса. В строго трендовом рынке стратегия может обеспечить стабильную реализацию с определенной доходностью от пробоев. Однако пользователи должны уделять внимание контролю рыночной среды на крупных таймфреймах, правильно настраивать параметры и управлять рисками, чтобы стратегия могла адаптироваться к сложным и изменчивым торговым рынкам. В целом, стратегия предлагает пользователям относительно полное и строгое решение для отслеживания тренда, а также представляет собой удобную основу для самостоятельной разработки и модификации квантовых стратегий.

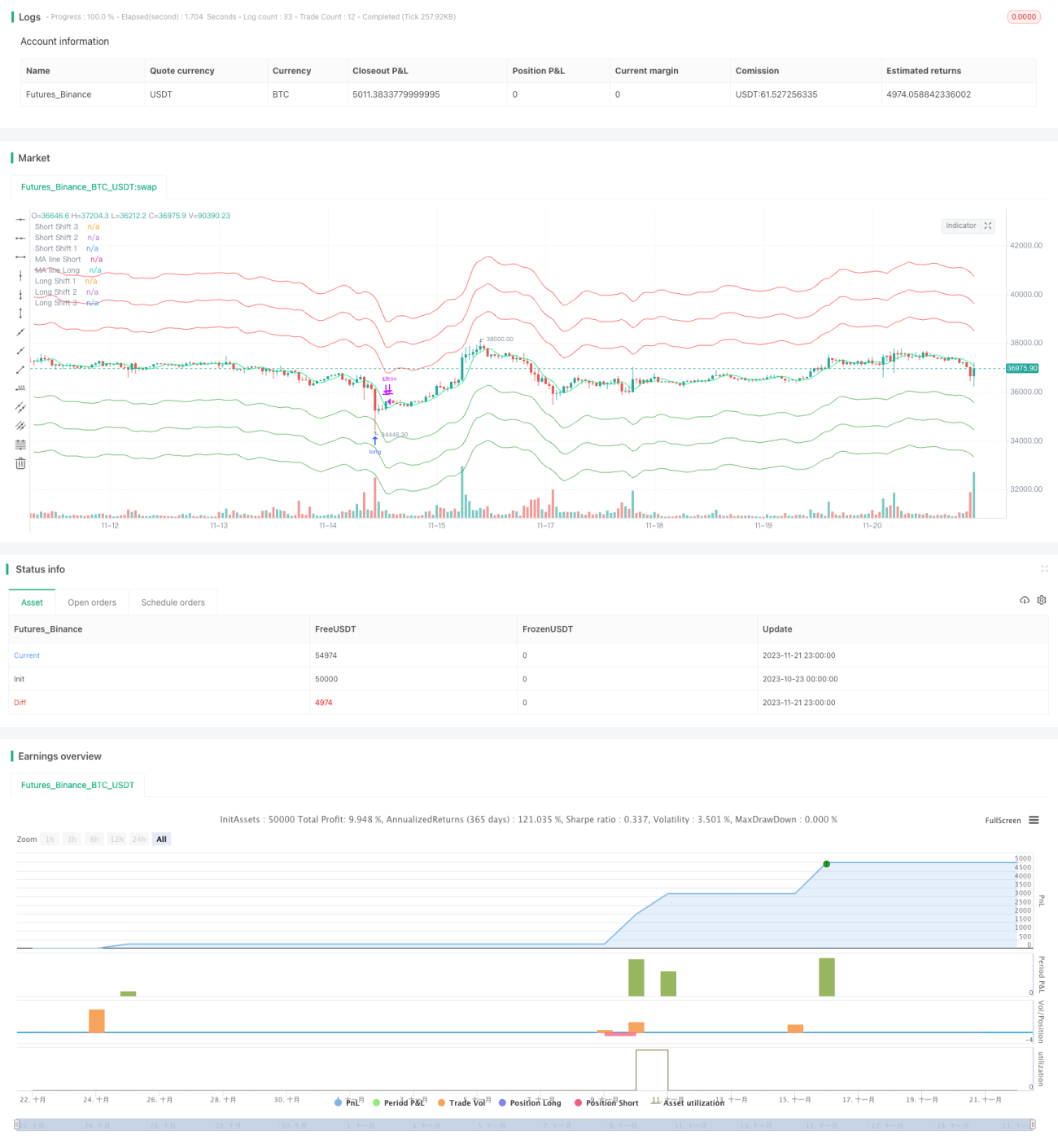

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1