Стратегия стоп-лосс и тейк-профит на основе цены

Обзор

Основная идея данной стратегии заключается в использовании введенных сумм стоп-лосса и тейк-профита для установки рациональных значений стоп-лосса и тейк-профита в пунктах, тем самым управляя рисками и доходностью каждой сделки.

Принцип стратегии

Стратегия сначала устанавливает случайный сигнал на вход: при пересечении SMA14 вверх SMA28 открывается длинная позиция, при пересечении SMA14 вниз SMA28 — короткая.

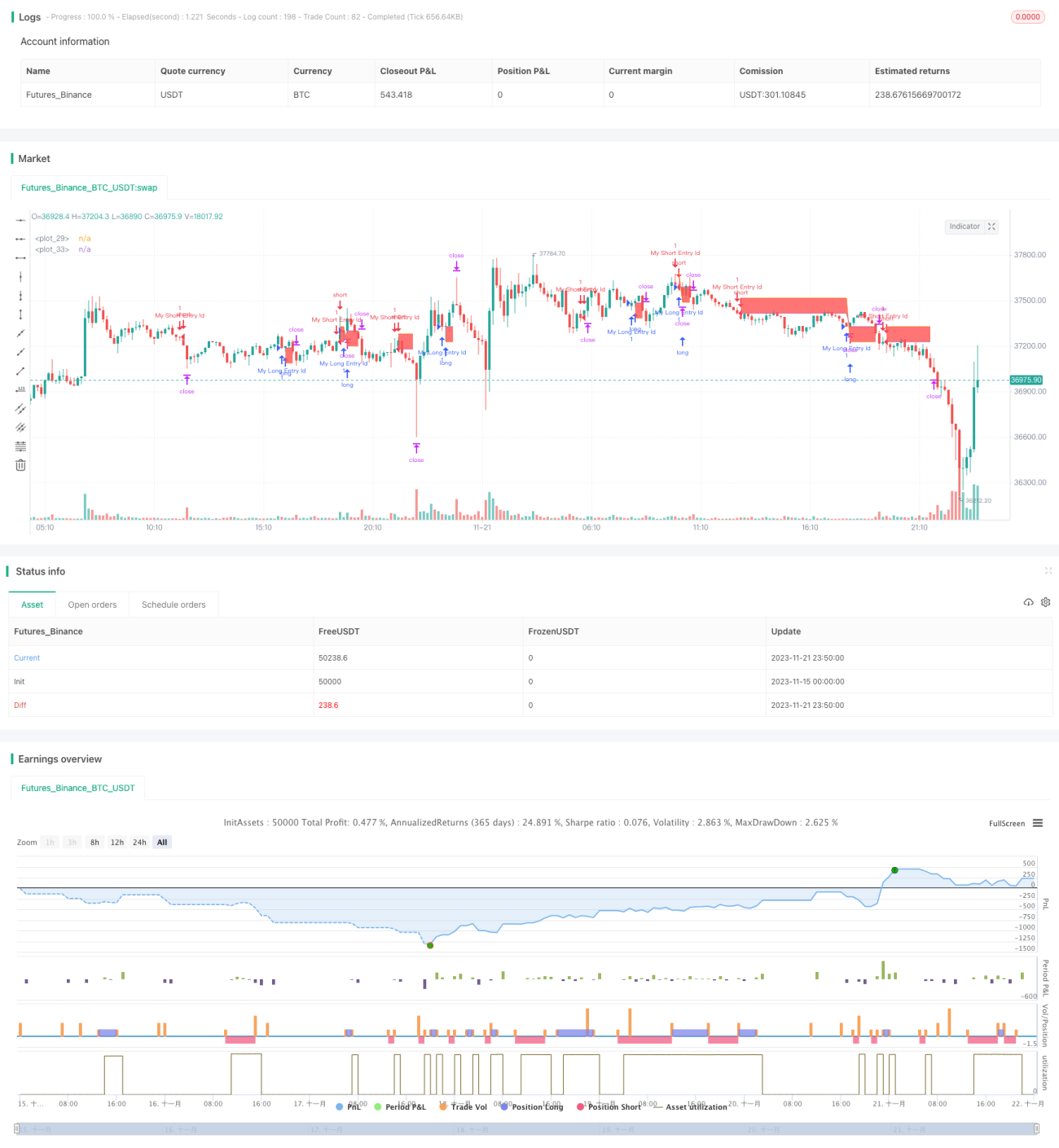

После входа в позицию стратегия использует функцию moneyToSLPoints, которая на основе введенной суммы стоп-лосса рассчитывает соответствующее количество пунктов для стоп-лосса; аналогично рассчитывается количество пунктов для тейк-профита. Таким образом реализуется установка стоп-лосса и тейк-профита на основе долларовой суммы.

Например, если открыта длинная позиция на 100 лотов, стоимость одного пункта составляет 10 долларов, а стоп-лосс установлен на 100 долларов, то стоп-лосс в пунктах будет равен 100/10/100 = 0,1 пункта.

В завершение с помощью strategy.exit устанавливаются точки выхода по стоп-лоссу и тейк-профиту. Также на график выводятся линии стоп-лосса и тейк-профита для отладки.

Анализ преимуществ

Главное преимущество данной стратегии, основанной на ценовом стоп-лоссе и тейк-профите, — интуитивно понятная настройка параметров, позволяющая наглядно видеть соотношение риска и доходности и выбирать параметры.

Кроме того, по сравнению со стоп-лоссом в пунктах, долларовый стоп-лосс позволяет лучше контролировать фактический риск. Когда рыночная волатильность возрастает, долларовый стоп-лосс лучше защищает капитал.

Анализ рисков

Данная стратегия стоп-лосса и тейк-профита также имеет определённые риски:

-

Слишком широкий стоп-лосс увеличивает вероятность попадания в ловушку. Если расстояние до стоп-лосса слишком велико, вероятность краткосрочного разворота тренда повышается, что может привести к невозможности выхода по стоп-лоссу.

-

Слишком близкий тейк-профит затрудняет получение прибыли. Если расстояние до тейк-профита слишком мало, даже нормальное трендовое движение может не достичь его, что усложняет получение прибыли.

-

Необходимость рационального выбора контракта. Если выбран контракт с высокой стоимостью пункта (например, нефть), то при одинаковом долларовом стоп-лоссе количество пунктов будет очень малым, что приведет к частому срабатыванию стоп-лосса при рыночных колебаниях. Поэтому важно выбирать контракт с подходящей стоимостью пункта.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Сигналы на вход можно улучшить, например, комбинируя их с трендом, волатильностью, сезонностью и другими факторами для выбора более удачного момента входа.

-

Можно подобрать подходящий процент стоп-лосса и тейк-профита для разных инструментов. Например, для сырьевых товаров можно установить более широкий стоп-лосс.

-

Можно учитывать волатильность: при её увеличении немного расширять стоп-лосс, при уменьшении — сужать.

-

Можно выбирать разные стратегии стоп-лосса и тейк-профита в зависимости от времени торговой сессии. Например, во время американской сессии ужесточать стоп-лосс, чтобы снизить вероятность попадания в ловушку.

Заключение

Данная стратегия использует долларовые суммы в качестве параметров и реализует интуитивно понятные функции стоп-лосса и тейк-профита. Её преимущества — прозрачность выбора параметров и контроля капитала, а недостатки — риск попадания в ловушку и сложность получения прибыли. Мы можем улучшить стратегию, оптимизируя момент входа, параметры стоп-лосса и тейк-профита, а также выбор контракта, чтобы сделать её более стабильно прибыльной.

- 1