Исходная трендовая стратегия на основе скользящих средних

Обзор

Данная стратегия основана на теле свечей в сочетании с индикатором EMA для определения направления рыночного тренда, реализуя эффект ORIGINAL PRIMITIVE TREND TRACKING. Когда появляется крупная бычья свеча, открывается длинная позиция; когда появляется крупная медвежья свеча, открывается короткая позиция, отслеживая рыночный тренд.

Принцип стратегии

- Рассчитывается средняя длина тела свечи sbody за последние 30 свечей.

- Если последняя свеча бычья и длина её тела превышает sbody/2, открывается длинная позиция.

- Если уже открыта длинная позиция, последняя свеча медвежья, длина тела превышает sbody/2, и текущая позиция прибыльна, длинная позиция закрывается.

- Если последняя свеча медвежья и длина её тела превышает sbody/2, открывается короткая позиция.

- Если уже открыта короткая позиция, последняя свеча бычья, длина тела превышает sbody/2, и текущая позиция прибыльна, короткая позиция закрывается.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

- Простота и понятность, легко понять и реализовать.

- Основана на анализе структуры свечей, что эффективно для отслеживания пробоев (Trading Breakouts).

- Отслеживает тренд, способна улавливать крупные движения.

- Быстрая фиксация прибыли при прибыльной позиции, что позволяет запереть прибыль.

Анализ рисков

У данной стратегии также есть некоторые риски:

- Невозможность эффективно фильтровать ложные пробои, что может привести к ненужным убыткам.

- Основа только на свечном анализе делает её подверженной влиянию проскальзывания и ночных гэпов.

- Не учитывается проблема чрезмерно высокой частоты торговли.

Риски можно снизить следующими способами:

- Комбинировать с другими индикаторами для фильтрации сигналов.

- Установить стратегию стоп-лосса.

- Оптимизировать параметры, контролировать частоту торговли.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Добавить индикатор пробоя для фильтрации ложных пробоев.

- Добавить стратегию стоп-лосса для снижения убытка по одной сделке.

- Объединить с трендовыми индикаторами для проверки направления тренда.

- Оптимизировать параметры для нахождения наилучшей комбинации.

Заключение

Данная стратегия относится к простому типу стратегий следования за трендом. Благодаря анализу структуры свечей она эффективно отслеживает направление тренда. Встроенный механизм быстрой фиксации прибыли позволяет запирать прибыль. Стратегия может дополнить портфель трендовых стратегий, однако требует оптимизации для снижения рисков. В будущем стоит изучить её комбинацию с другими индикаторами.

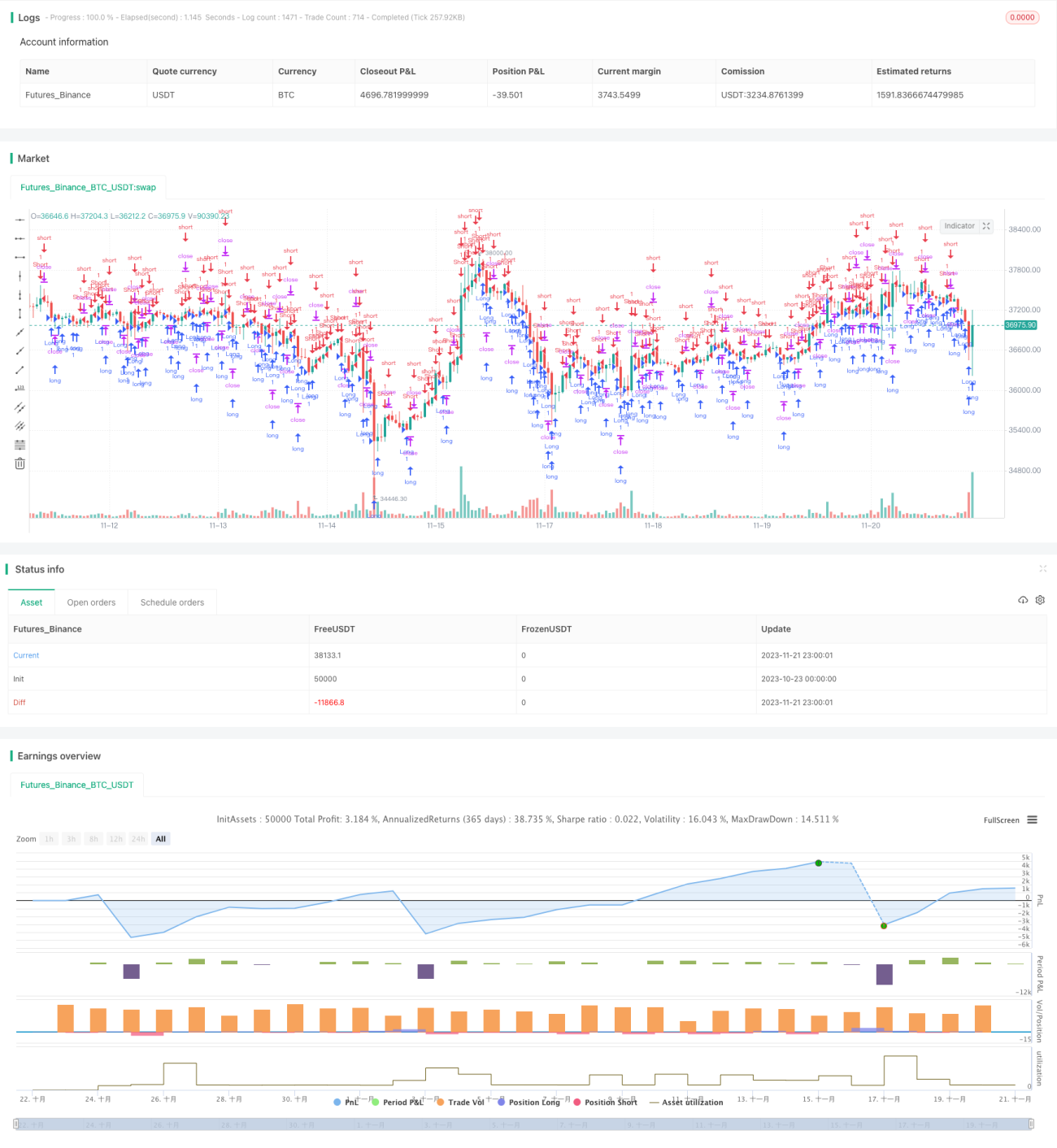

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1