Трендовая стратегия на основе индикатора CCI

Обзор

Данная стратегия является трендовой стратегией, основанной на индикаторе CCI. Для генерации торговых сигналов используются два индикатора CCI с разными периодами. В частности, отслеживается, пробивает ли CCI с более коротким периодом CCI с более длинным периодом, и в зависимости от направления пробоя принимается решение о входе в длинную или короткую позицию.

Принцип стратегии

Основная логика стратегии:

- Определяются два индикатора CCI: ci1 с периодом 14 и ci2 с периодом 56.

- Когда ci1 пробивает ci2 вверх, открывается длинная позиция.

- Когда ci1 пробивает ci2 вниз, открывается короткая позиция.

- После получения торгового сигнала значения ci1 и ci2 используются для закрытия позиции.

Конкретные правила для длинной позиции:

- ci1 пересекает ci2 снизу вверх, то есть короткопериодный CCI пересекает долгопериодный CCI вверх.

- Условие стоп-лосса: ci1 < -50 и скорость изменения < 0, или ci1 пробивает -100 вниз.

Конкретные правила для короткой позиции:

- ci1 пересекает ci2 сверху вниз, то есть короткопериодный CCI пересекает долгопериодный CCI вниз.

- Условие стоп-лосса: ci1 > 100 и скорость изменения > 0, или ci2 пробивает 100 вверх.

Как видно, стратегия использует чувствительность короткопериодного CCI и стабильность долгопериодного CCI для идентификации и отслеживания тренда.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использует преимущества индикатора CCI для эффективного выявления трендов.

- Двойной CCI позволяет отфильтровать часть шумовых сделок.

- Комбинация коротко- и долгопериодных CCI позволяет отслеживать тренд, одновременно контролируя риски.

- Правила стратегии просты и понятны, легко реализуемы.

- Высокая настраиваемость: периоды CCI и условия стоп-лосса можно изменять.

Риски стратегии

Стратегия также имеет некоторые риски:

- Индикатор CCI слабо распознает боковые и флэтовые движения.

- Возможна дивергенция коротко- и долгопериодных CCI, приводящая к ошибочным сигналам.

- Неправильная настройка условий стоп-лосса может привести к большим убыткам.

- Неправильный выбор параметров также может существенно повлиять на доходность стратегии.

Методы управления рисками:

- Можно комбинировать с другими индикаторами для определения рыночной ситуации, избегая торговли во флэте.

- Добавить фильтры, чтобы исключить ложные сигналы от дивергенции CCI.

- Оптимизировать и тестировать различные условия стоп-лосса.

- Подбирать подходящие параметры с помощью бэктестинга и оптимизации.

Направления оптимизации стратегии

Стратегию можно дополнительно улучшить в следующих аспектах:

- Добавить другие индикаторы для формирования более целостной торговой системы.

- Протестировать различия в доходности по дням недели и торговым сессиям.

- Применить методы машинного обучения для поиска оптимальных параметров.

- Настроить параметры в зависимости от характеристик конкретного инструмента.

- Оптимизировать условия входа и выхода.

Заключение

В целом, данная стратегия представляет собой простую трендовую стратегию, основанную на пробое коротко- и долгопериодных индикаторов CCI. Она эффективно определяет направление тренда и отслеживает его. При этом риск контролируется с помощью стоп-лоссов и других методов. Стратегия проста и практична, с гибкой настройкой параметров, и может использоваться как вводная стратегия для количественной торговли. Путем дальнейшей оптимизации и комбинации с другими методами можно построить более мощную торговую систему.

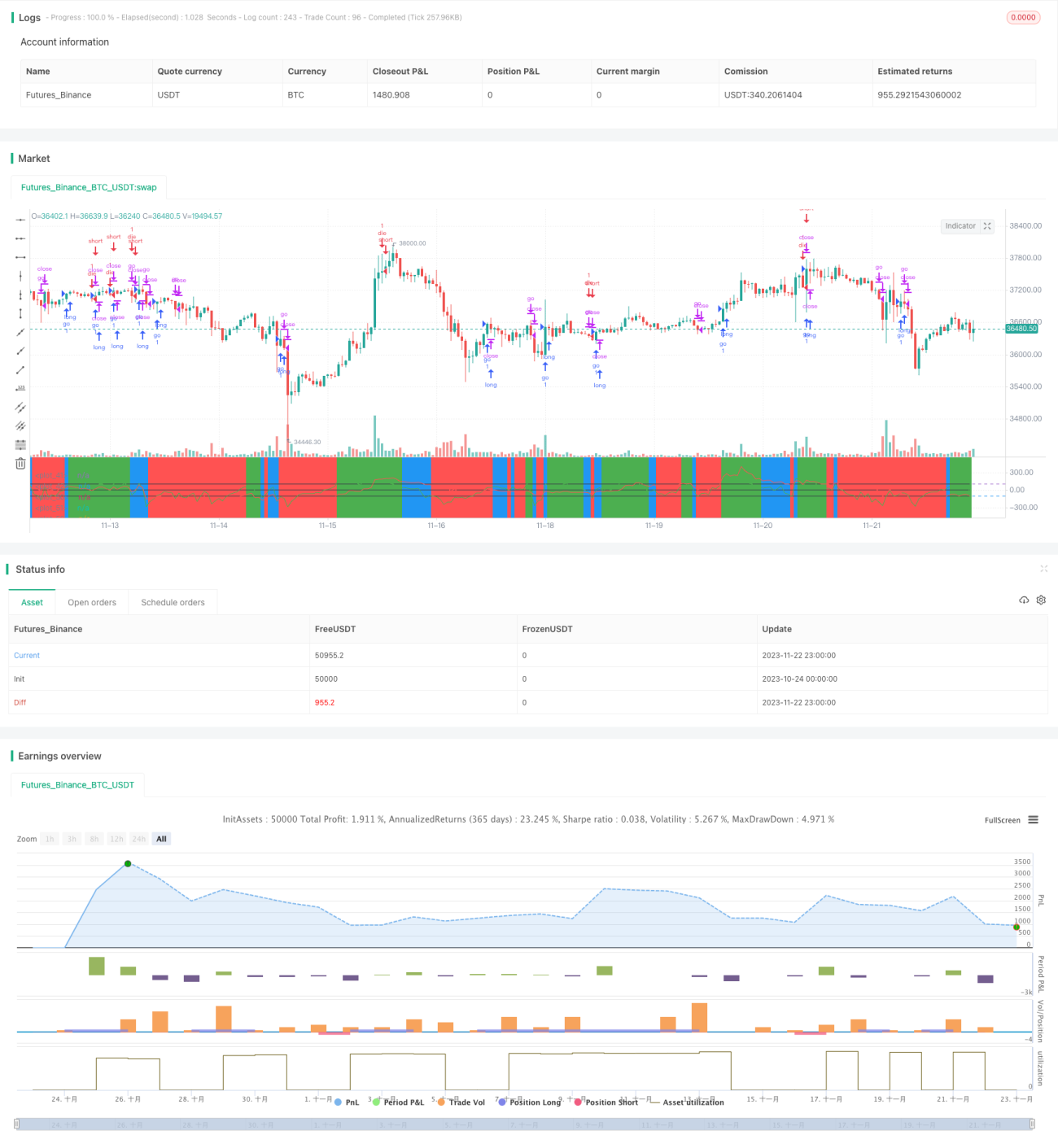

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1