Стратегия на основе технического индикатора полос Боллинджера с декомпозицией временных рядов и взвешиванием по объему торгов

Обзор

Данная стратегия объединяет четыре технических индикатора: декомпозицию временных рядов, средневзвешенную по объёму цену, полосы Боллинджера и дельту (OBV-PVT) для многомерной оценки ценового тренда, перекупленности и перепроданности.

Принцип стратегии

- Используется декомпозиция временных рядов для удаления шума и цикличности из цен, что позволяет получить более точную оценку тренда.

- На основе этой линии тренда рассчитывается новая цена, взвешенная по объёму торгов.

- Вычисляется процентная ширина полос Боллинджера на основе цены закрытия (индикатор BB%B) для определения перекупленности/перепроданности.

- Рассчитывается процентная ширина полос Боллинджера для изменения OBV-PVT (Delta(OBV-PVT)), что служит критерием дивергенции между объёмом и ценой.

- Сигналы на вход/выход формируются на основе пересечений бычьих и медвежьих индикаторов объёма и цены, а также откатов после пересечения границ полос Боллинджера.

Анализ преимуществ

- Сочетание множественных оценок цены, объёма и статистических характеристик обеспечивает высокую устойчивость стратегии.

- Комбинация BB%B и Delta(OBV-PVT) позволяет лучше выявлять краткосрочные перекупленность и перепроданность.

- Сигналы пересечения объёма и цены отфильтровывают часть шумовых торговых точек.

Анализ рисков

- Чрезмерно сложная настройка параметров, затрудняющая их оптимизацию.

- Краткосрочные боковые колебания могут увеличить убытки.

- Дивергенция объёма и цены не полностью отфильтровывает ложные сигналы.

Оптимизация стратегии возможна за счёт настройки периодов скользящих средних, ширины полос Боллинджера и соотношения риск/прибыль, что позволит снизить частоту сделок и одновременно повысить соотношение прибыли и убытка на одну сделку.

Заключение

Стратегия комплексно применяет такие аналитические инструменты, как декомпозиция временных рядов, полосы Боллинджера и индикатор OBV. Благодаря органичному сочетанию взаимосвязи объёма и цены, статистических свойств и оценки тренда, она позволяет выявлять краткосрочные колебания и эффективно улавливать основную тенденцию рынка. Вместе с тем существуют определённые риски, которые требуют настройки параметров для достижения оптимального состояния.

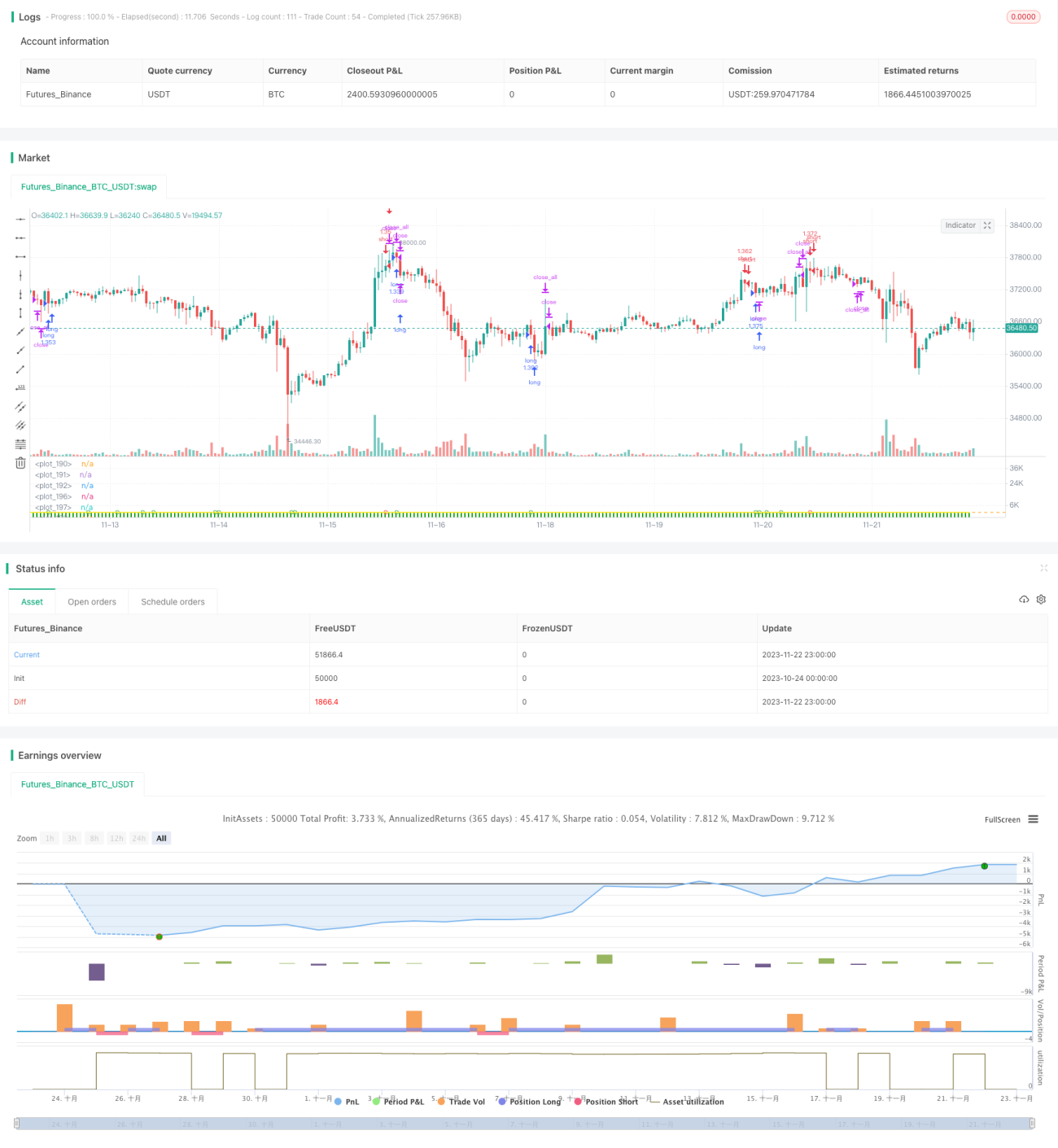

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1