Стратегия количественной торговли с тремя скользящими средними

Обзор: Данная стратегия является типичной технической стратегией, использующей несколько распространённых скользящих средних (EMA) и вспомогательные индикаторы RSI, MACD, PSR. Сигналы комбинируются на основе разных периодов скользящих средних для формирования правил входа и стоп-лосса, позволяя находить возможности покупки на минимумах и продажи на максимумах.

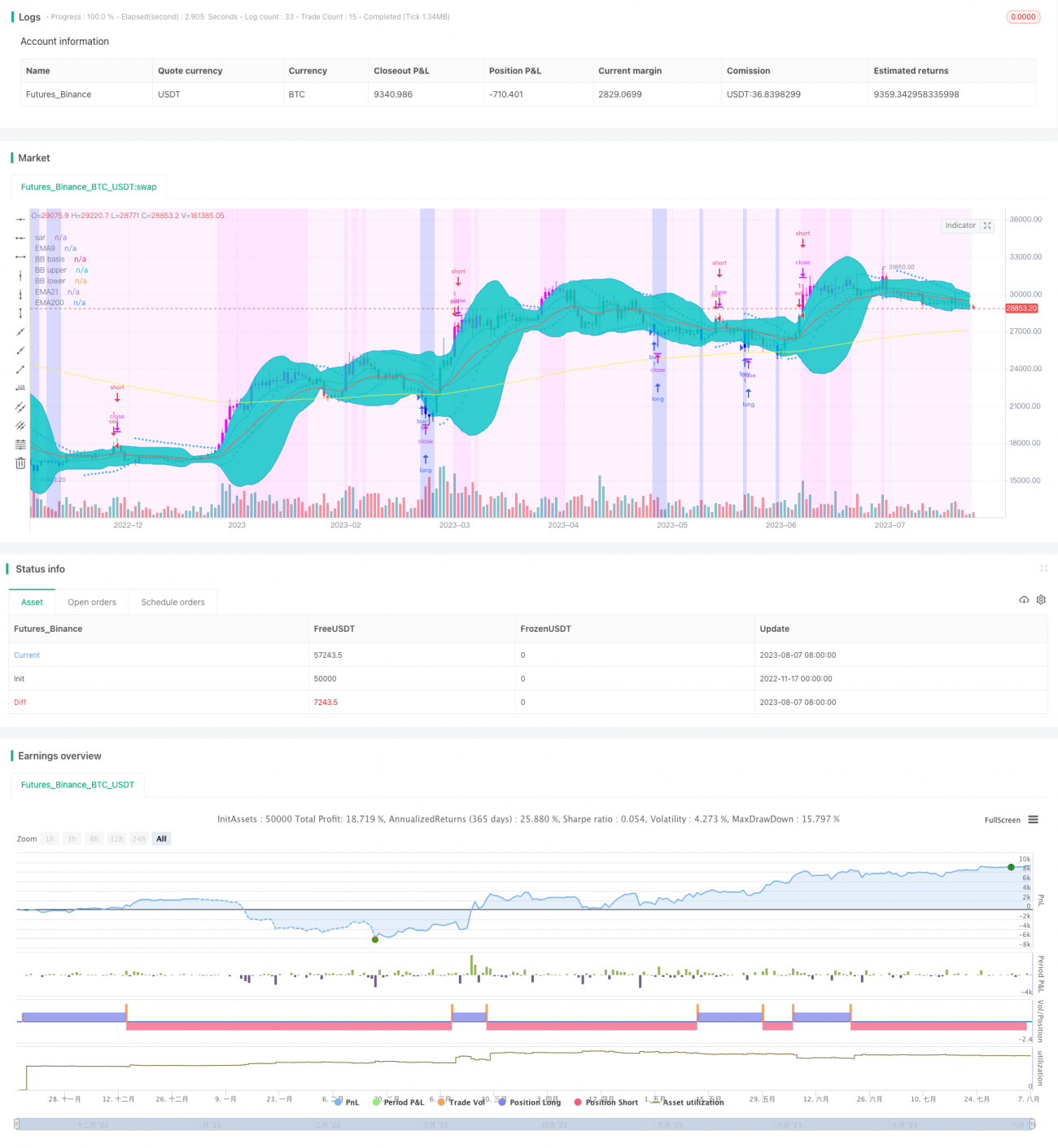

Принцип стратегии: Основу стратегии составляют скользящие средние с периодами 5, 9 и 21. Когда краткосрочная средняя пересекает долгосрочную снизу вверх – сигнал к покупке; когда краткосрочная средняя пересекает долгосрочную сверху вниз – сигнал к продаже. Дополнительно используются RSI для определения перекупленности/перепроданности, MACD для оценки тренда, PSR для выявления уровней поддержки/сопротивления. Цвет фона отображает рыночные настроения, помогая определить направление тренда. Параметры настраиваются для гибкого конфигурирования правил входа.

Преимущества стратегии:

- Скользящие средние дают чёткое и наглядное представление о направлении тренда.

- RSI эффективно выявляет перекупленность/перепроданность, MACD – краткосрочные и долгосрочные тренды, PSR – ключевые ценовые уровни; индикаторы взаимодополняют друг друга.

- Гибкость благодаря множеству правил входа и настраиваемых параметров.

- Множество оптимизируемых комбинаций индикаторов и параметров, которые можно адаптировать к меняющимся рыночным условиям.

Анализ рисков:

- Краткосрочные операции могут не улавливать глобальный тренд, что чревато пропуском разворотов.

- Неправильная настройка параметров может привести к излишнему количеству ложных сигналов или их отсутствию.

- Чисто технические индикаторы уязвимы для манипуляций со стороны арбитражных структур, что ведёт к убыткам.

- В периоды сильных колебаний велика вероятность срабатывания стоп-лосса.

Методы минимизации рисков:

- Разумно учитывать средне- и долгосрочные тренды, избегая контртрендовых краткосрочных операций.

- Оптимизировать комбинации параметров, устанавливать стоп-лоссы для контроля рисков.

- Обращать внимание на возможные откаты от максимумов и отскоки от минимумов.

Направления оптимизации:

- Настройка параметров скользящих средних для поиска наилучшей комбинации.

- Добавление вспомогательных индикаторов для фильтрации сигналов.

- Внедрение метрик машинного обучения для оценки вероятности.

- Комбинирование с изменениями объёма торгов для повышения точности сигналов.

- Усиление стратегии стоп-лоссов для предотвращения чрезмерных убытков.

Вывод: Стратегия объединяет множество вспомогательных сигналов, использует преимущества скользящих средних для выявления краткосрочных возможностей покупки на минимумах и продажи на максимумах. Путём оптимизации параметров и комбинирования индикаторов эффективность может постоянно повышаться, однако необходимо контролировать частоту операций и риск, чтобы не допустить, чтобы один крупный убыток перекрыл общую прибыль.

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1