Арбитражная стратегия на двух скользящих средних

Обзор

Данная стратегия представляет собой арбитражную стратегию, использующую формацию двойных скользящих средних. Она объединяет две подстратегии: разворот по паттерну 123 и индикатор конечного объема (FVE). Когда обе подстратегии одновременно подают сигнал на покупку или продажу, совершается арбитражная операция.

Принцип стратегии

Разворот по паттерну 123

Данная подстратегия основана на книге Ульфа Йенсена «Как утроить прибыль на фьючерсных рынках». Она подает сигналы при следующих условиях:

- Если цена закрытия растет два дня подряд, а 9-дневный медленный стохастик ниже 50, открывается длинная позиция;

- Если цена закрытия падает два дня подряд, а 9-дневный быстрый стохастик выше 50, открывается короткая позиция.

Индикатор конечного объема (FVE)

FVE — это чисто объемный индикатор. Он определяет, поступают ли средства на рынок или уходят, основываясь на амплитуде изменения цены и величине объема.

Сигнал подается, когда значения FVE за последние два бара одновременно растут или падают.

Анализ преимуществ

Стратегия объединяет два индикатора для оценки рыночного тренда и направления движения капитала, что позволяет эффективно избегать ложных сигналов. Кроме того, обе подстратегии обладают разворотными характеристиками, что дает возможность получать прибыль за счет арбитражных операций.

Кроме того, появление формации двойных скользящих средних указывает на согласованность краткосрочного и среднесрочного трендов, что придает стратегии повышенную стабильность.

Анализ рисков

Стратегия опирается на формацию скользящих средних. При боковом движении рынка высока вероятность получения ложных сигналов, приводящих к убыткам. Кроме того, неудачный разворот является распространенным риском.

Риски можно снизить путем соответствующей настройки параметров стратегии, а также установки стоп-лоссов для контроля убытков.

Направления оптимизации

Можно протестировать различные виды скользящих средних для поиска наилучшего сочетания. Также возможно внедрение дополнительных вспомогательных индикаторов, таких как индикаторы силы тренда или волатильности, для фильтрации ложных сигналов.

Кроме того, можно изучить возможность динамической настройки параметров в зависимости от состояния рынка, чтобы сделать стратегию более адаптивной. Также стоит рассмотреть применение алгоритмов машинного обучения и нейронных сетей для автоматической подстройки параметров.

Заключение

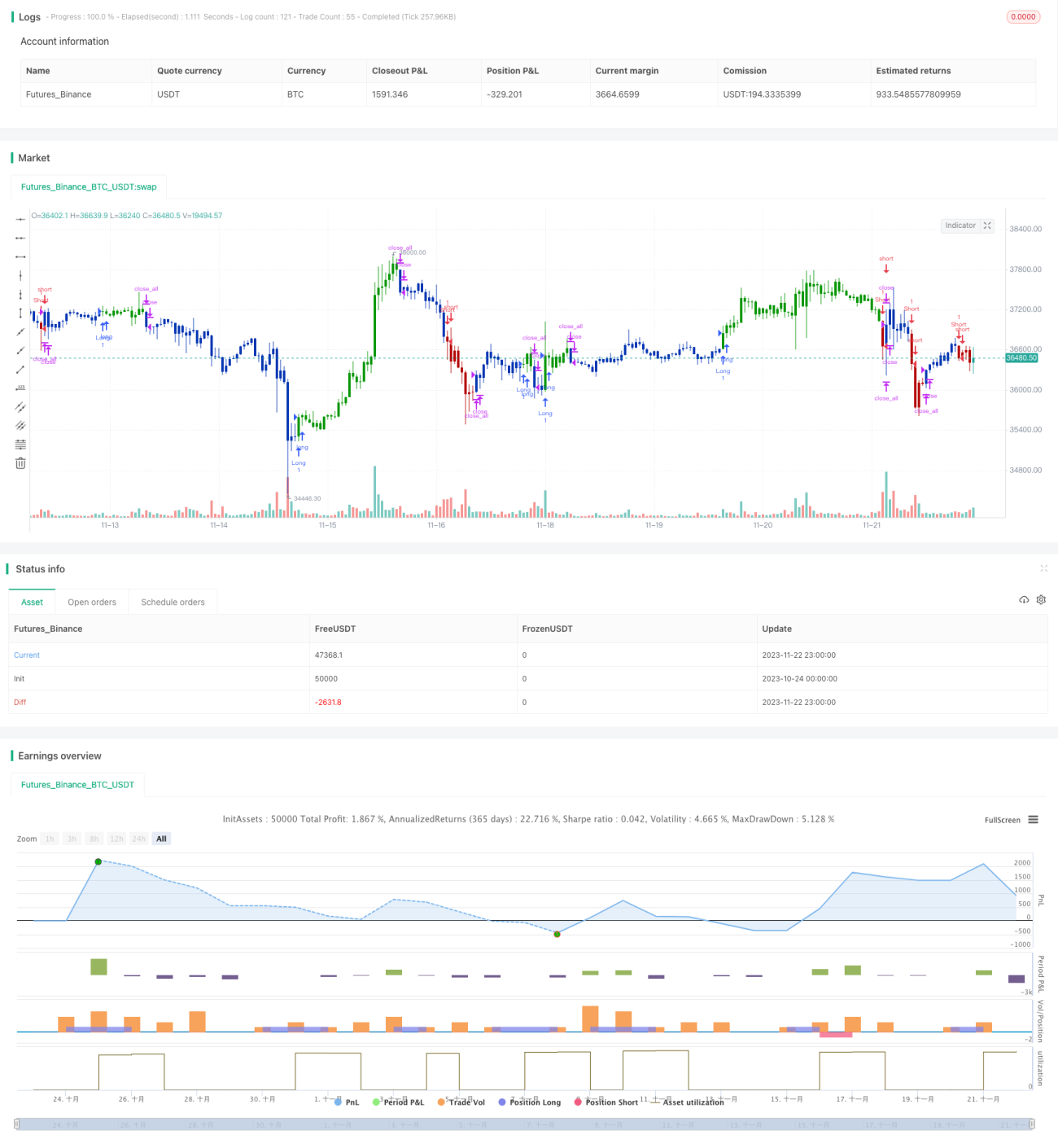

Данная арбитражная стратегия на двойных скользящих средних объединяет два разворотных подхода, что позволяет в определенной степени снизить риски. Однако из-за зависимости от формации скользящих средних требуется дальнейшая оптимизация для повышения устойчивости. В целом, стратегия предоставляет базовую основу для краткосрочного арбитража и заслуживает дальнейшего изучения.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1