Надежная стратегия системы скользящих средних

Обзор

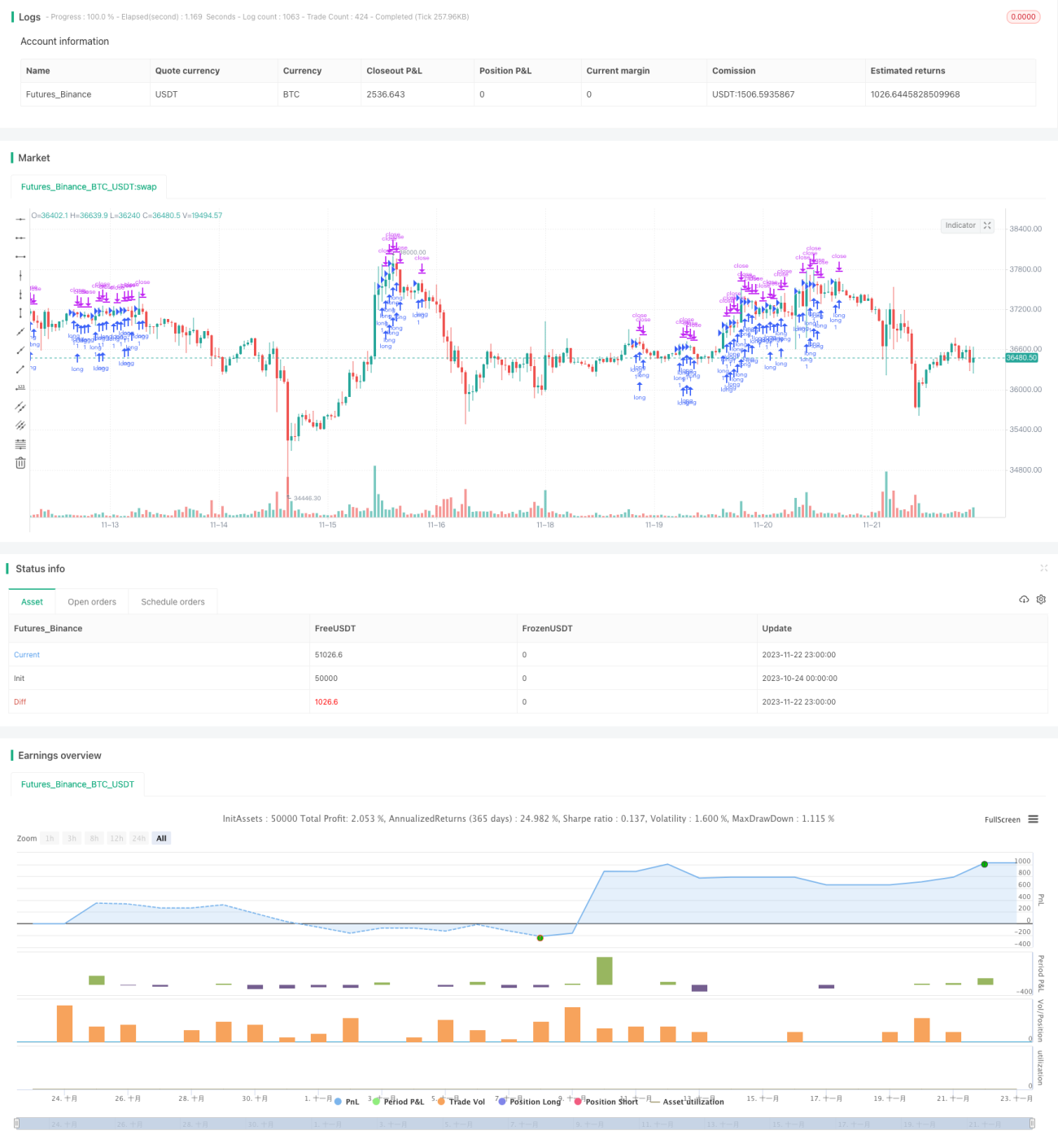

Данная стратегия представляет собой систему скользящих средних, основанную на 4 SMMA (сглаженных скользящих средних) с разными периодами и 1 EMA. Она объединяет несколько инструментов технического анализа ценных бумаг и формирует торговую стратегию на основе определения тренда. Стратегия в основном предназначена для внутридневной торговли по паре EURUSD на 15-минутном графике с использованием счетов с высоким кредитным плечом.

Принцип стратегии

Стратегия использует 4 SMMA с разными параметрами (3, 6, 9, 50) и 1 EMA (200) для построения многоуровневой системы скользящих средних. Индикатор SMMA эффективно фильтрует рыночный шум и определяет направление тренда. Индикатор EMA отслеживает долгосрочный тренд. Конкретная логика торговли следующая:

Когда краткосрочная скользящая средняя (например, SMMA с периодом 3) пересекает вверх более долгосрочную скользящую среднюю (например, EMA с периодом 200), генерируется сигнал на покупку. Когда краткосрочная скользящая средняя пересекает вниз более долгосрочную скользящую среднюю, генерируется сигнал на продажу. Таким образом, направление тренда определяется по взаимному расположению нескольких скользящих средних.

Кроме того, стратегия устанавливает уровни тейк-профита и стоп-лосса для контроля риска.

Анализ преимуществ

-

Многоуровневая структура скользящих средних позволяет эффективно определять направление тренда и уменьшать количество ложных сигналов.

-

Индикатор SMMA эффективно фильтрует рыночный шум, а индикатор EMA отслеживает долгосрочный тренд.

-

Подходит для счетов с высоким кредитным плечом, позволяет увеличить прибыль от торговли.

-

Установлены уровни тейк-профита и стоп-лосса, что позволяет эффективно контролировать риск.

-

Оптимизированы торгуемый инструмент (EURUSD) и таймфрейм (15 минут), что дает дополнительные преимущества.

Анализ рисков

-

Широкое использование скользящих средних может привести к пропуску краткосрочных разворотов.

-

Высокое кредитное плечо увеличивает как убытки, так и прибыль.

-

К моменту формирования сигнала скользящими средними краткосрочное движение рынка могло уже развернуться.

-

Курс EURUSD может испытывать резкие колебания, что несет повышенный риск.

Для снижения этих рисков можно скорректировать размер кредитного плеча, оптимизировать параметры скользящих средних, добавить другие индикаторы для определения разворотов рынка и т.д.

Направления оптимизации

-

Оценить эффективность на разных инструментах и таймфреймах, выбрать оптимальные параметры.

-

Протестировать различные комбинации параметров и количество скользящих средних.

-

Добавить индикаторы объема или волатильности для определения точек краткосрочного разворота.

-

Внедрить динамическую корректировку уровней тейк-профита и стоп-лосса.

-

Добавить индикатор ENU для определения точек разворота.

Благодаря всестороннему тестированию и оптимизации можно значительно повысить стабильность и прибыльность стратегии.

Заключение

Данная стратегия на скользящих средних объединяет преимущества индикаторов скользящих средних, формируя надежную систему определения тренда. Она оптимизирована по торгуемому инструменту и таймфрейму, что делает ее идеальной для внутридневной торговли с высоким кредитным плечом. Путем настройки параметров и оптимизационного тестирования эта стратегия может стать эффективной и надежной алгоритмической торговой стратегией.

- 1