Импульсная аналитическая торговая стратегия Ichimoku Cloud Lightning

Обзор

Стратегия молниеносной торговли с облаками Ишимоку на основе анализа импульса представляет собой быстрый метод торговли, использующий компоненты индикатора Ишимоку, но с параметрами, оптимизированными для 5-минутного таймфрейма. Стратегия нацелена на получение прибыли от частых и более выраженных краткосрочных колебаний цены.

Принцип работы стратегии

Стратегия использует линию преобразования, базовую линию и облако в качестве сигналов импульса и тренда. В частности:

- Линия преобразования: Представляет собой среднюю точку между максимумом и минимумом за последние 9 периодов и используется для определения импульса.

- Базовая линия: Отражает среднюю точку между максимумом и минимумом за последние 26 периодов и указывает на более долгосрочное движение цены.

- Облако: Заранее построенные уровни поддержки и сопротивления на 26 периодов вперед, отражающие общее настроение рынка.

Условие для входа в длинную позицию: линия преобразования пересекает базовую линию вверх, и цена закрытия выше обеих сторон облака. Условия для входа в короткую позицию противоположны.

Условие для выхода из длинной позиции: линия преобразования пересекает базовую линию вниз, или цена падает ниже облака. Условия для выхода из короткой позиции противоположны.

Анализ преимуществ стратегии

Главное преимущество стратегии в том, что индикатор Ишимоку предоставляет четкие и наглядные сигналы импульса и тренда. В сочетании со строгими правилами управления рисками это позволяет быстро фиксировать убытки и давать прибыли расти — основа успешной молниеносной торговли.

Кроме того, накопление множества мелких прибыльных сделок в итоге может принести значительный общий доход.

Анализ рисков

Молниеносные стратегии, включая данную, требуют быстрого принятия решений, часто автоматизированных торговых систем, и более чувствительны к торговым издержкам. Поэтому данная стратегия может быть более подходящей для опытных трейдеров или тех, кто способен внимательно отслеживать рынок и быстро исполнять сделки.

Кроме того, если не закрывать убыточные позиции вовремя, мелкие потери могут накопиться в крупные убытки.

Направления оптимизации

Стратегию можно оптимизировать, изменяя периоды линии преобразования и базовой линии, чтобы адаптироваться к различным рыночным условиям. Например, на волатильном рынке можно сократить периоды, а на трендовом рынке — увеличить.

Кроме того, можно протестировать различные комбинации параметров для поиска оптимальных настроек. Например, проверить таймфреймы 5, 15, 30 минут и другие.

Наконец, можно комбинировать стратегию с другими индикаторами. Например, добавить индикатор импульса Momentum для оценки силы тренда или использовать ATR для установки диапазона стоп-лосса.

Заключение

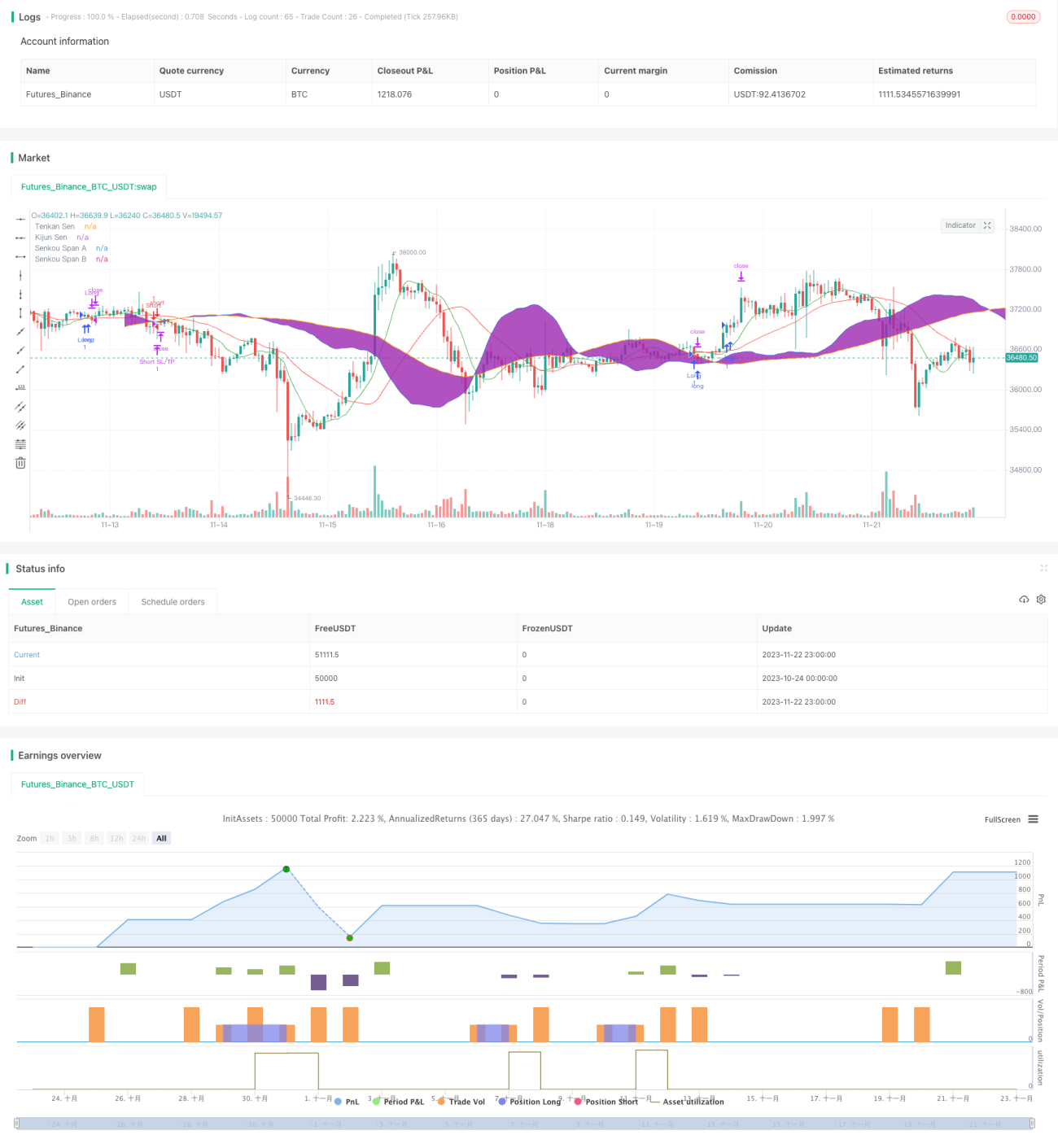

Стратегия молниеносной торговли с облаками Ишимоку на основе анализа импульса использует индикатор Ишимоку для определения изменений тренда и импульса, улавливая краткосрочные колебания цены на часовых и минутных таймфреймах. Она характеризуется высокой частотой сделок и малой прибылью на одну сделку. Главное преимущество стратегии — наглядность индикатора Ишимоку, а в сочетании со строгими правилами стоп-лосса она позволяет получать прибыль относительно безопасно и стабильно. Однако, как молниеносная стратегия, она требует осторожности в отношении риска накопления мелких убытков, которые могут привести к крупным потерям, поэтому подходит только опытным трейдерам, способным внимательно отслеживать рынок. Постоянное тестирование и оптимизация параметров позволят улучшить результаты стратегии.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1