Стратегия разворота на пересечении двух линий

Обзор

Стратегия разворота на пересечении двух линий представляет собой трендовую стратегию, объединяющую стратегию разворота «123» и стратегию детрендового осциллятора DiNapoli. Торговые сигналы формируются при пересечении двух линий, что позволяет отслеживать рыночный тренд.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота «123»: использует стохастический индикатор для формирования сигналов. Когда цена закрытия падает два дня подряд, а затем растёт, причём быстрая линия стохастика находится ниже медленной и ниже уровня 50, генерируется сигнал на покупку. Когда цена закрытия растёт два дня подряд, а затем падает, причём быстрая линия стохастика находится выше медленной и выше уровня 50, генерируется сигнал на продажу.

-

Стратегия детрендового осциллятора DiNapoli: использует скользящую среднюю цены. Когда цена превышает скользящую среднюю на положительное значение Trigger, формируется сигнал на покупку; когда цена опускается ниже скользящей средней на отрицательное значение Trigger, формируется сигнал на продажу.

Каждая из этих двух стратегий независимо генерирует собственные торговые сигналы. Данная стратегия объединяет их: только когда сигналы обеих стратегий совпадают (пересечение двух линий даёт однонаправленный сигнал), формируется фактическая торговая команда. В противном случае никаких действий не предпринимается.

Анализ преимуществ

Стратегия сочетает сигналы двух линий для эффективного отслеживания рыночного тренда и обладает следующими преимуществами:

- Полностью использует преимущества стохастического индикатора для оценки импульса и тренда, избегая убытков, вызванных ошибочными сигналами одного индикатора.

- Индикатор DiNapoli эффективно определяет тренд, избегая ненужного открытия позиций из-за случайных колебаний.

- Пересечение двух линий позволяет значительно сократить ложные сигналы, повышая качество сигналов и обеспечивая надёжную основу для оценки направления рынка.

- Параметры стратегии настраиваются: пользователь может выбирать комбинации параметров в соответствии с личными предпочтениями, гибко адаптируясь к различным рыночным условиям.

Анализ рисков

Данная стратегия также имеет следующие риски:

- На бычьем рынке стратегия может быть излишне осторожной из-за настроек параметров индикаторов, что приведёт к упущенным возможностям для покупки. Можно скорректировать параметры в сторону большей агрессивности.

- На медвежьем рынке сигналы пересечения двух линий могут запаздывать, вызывая перекупленность/перепроданность. Следует сократить период скользящей средней для повышения чувствительности стратегии.

- При экстремальных однонаправленных движениях рынка сигналы пересечения могут быть инертными; необходимо установить стоп-лосс для ограничения убытков.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование и оптимизация параметров стохастического индикатора и индикатора DiNapoli для поиска наилучшей комбинации.

- Добавление вспомогательных индикаторов, таких как объём (Volume), для обогащения внутренней логики стратегии и повышения точности сигналов.

- Использование методов машинного обучения для обучения и оптимизации параметров стратегии и правил генерации сигналов, чтобы они более полно адаптировались к изменениям рынка.

- Комбинирование продвинутых технических индикаторов для оценки локальных структур, разграничение средне- и долгосрочных сигналов, что позволит стратегии работать в нескольких временных рамках.

Заключение

Стратегия разворота на пересечении двух линий комплексно использует два индикатора, формируя сигналы пересечения двух линий. Она позволяет эффективно отслеживать рыночный тренд и получать хорошую доходность при контроле рисков, являясь надёжной трендовой стратегией. Эта стратегия может быть постоянно улучшена и модернизирована за счёт оптимизации параметров и добавления вспомогательных индикаторов, обладает широкими перспективами применения.

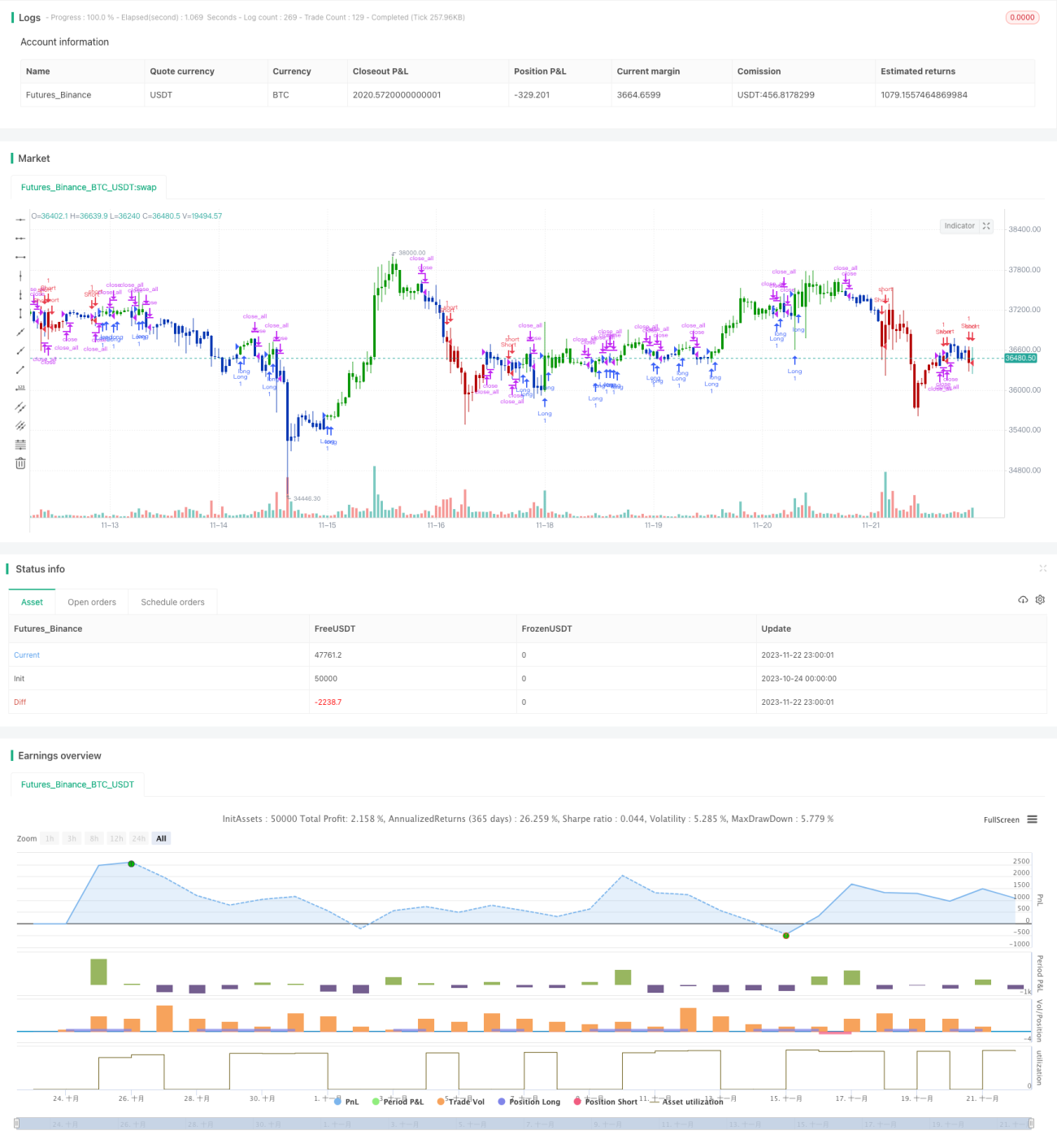

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1