Быстрая стратегия RSI с гэпами для криптовалют

Обзор:

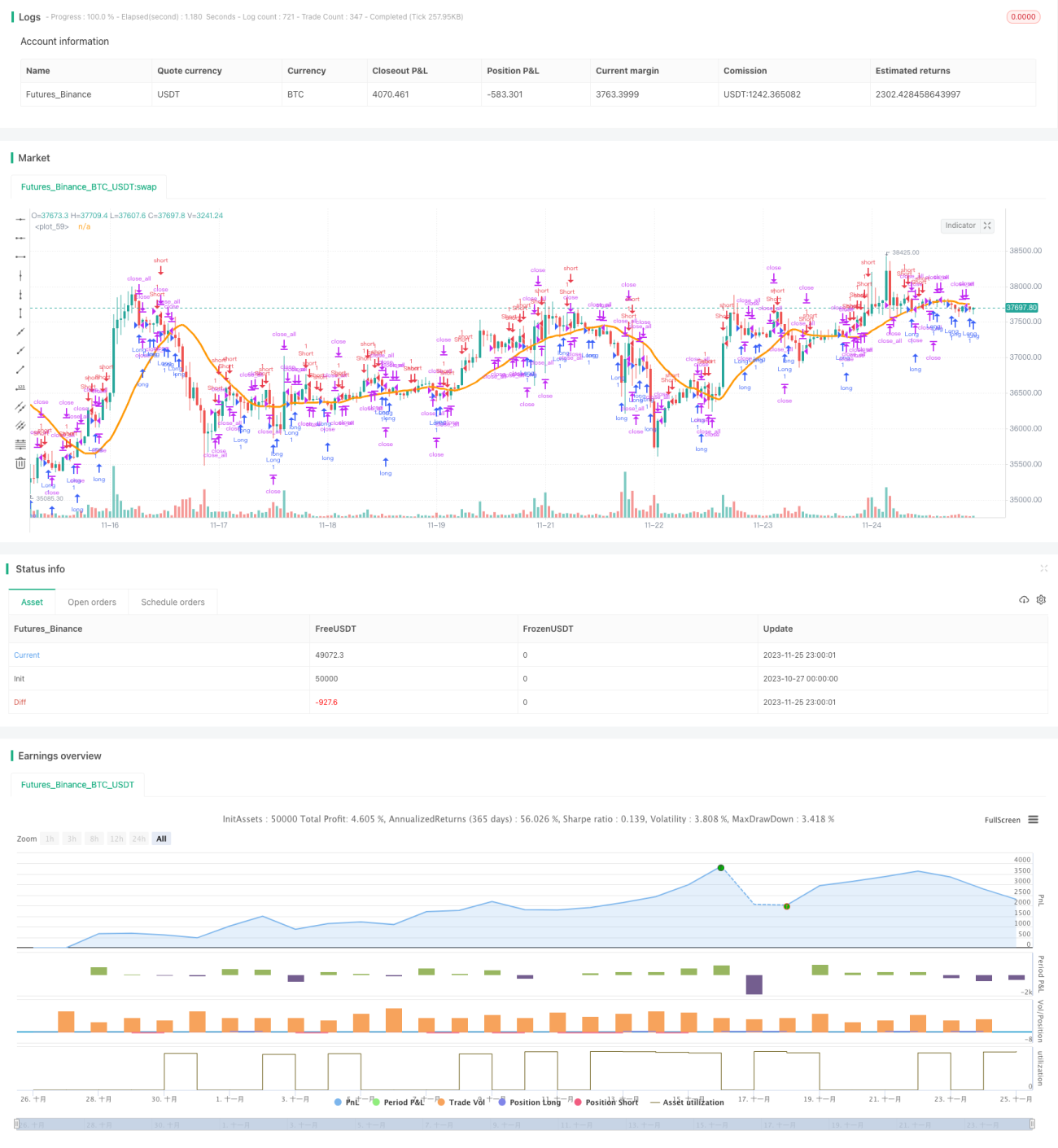

Данная стратегия представляет собой быструю RSI-стратегию торговли на гэпах, применяемую к криптовалютам. Она одновременно использует быстрый индикатор RSI и свечные паттерны с гэпами для поиска торговых возможностей.

Принцип стратегии:

Стратегия использует два основных индикатора: быстрый RSI и свечи с гэпом.

Во-первых, она вычисляет быстрый RSI на основе всего 7 свечей. Этот RSI более чувствителен и позволяет быстро выявлять состояния перекупленности/перепроданности. Установлены верхняя граница RSI на уровне 70 и нижняя – на уровне 30. Когда RSI превышает 70, рынок считается перекупленным, когда опускается ниже 30 – перепроданным.

Во-вторых, она обнаруживает свечи с гэпом. Гэп – это значительный разрыв между ценой открытия и ценой закрытия предыдущего дня. Гэп сигнализирует о высокой волатильности и возможном развороте тренда.

Когда обнаружен гэп вниз (цена открытия ниже предыдущего закрытия) и быстрый RSI показывает перепроданность, открывается длинная позиция. Когда обнаружен гэп вверх и быстрый RSI показывает перекупленность, открывается короткая позиция.

Кроме того, стратегия использует скользящую среднюю (SMA) и индикатор «минимум-максимум» в качестве фильтров для предотвращения ложных сделок. Только после прохождения фильтров генерируется действительный торговый сигнал.

Анализ преимуществ:

Главное преимущество стратегии – способность быстро улавливать состояния перекупленности/перепроданности и возможности разворота на гэпах. Стратегия особенно эффективна на высоковолатильных криптовалютных рынках, позволяя захватывать быстрые поворотные точки. По сравнению с обычным RSI, быстрый RSI более чувствителен и адаптирован к высокочастотной торговле криптовалютами. Дополнительные фильтры (минимум-максимум и SMA) помогают отсеивать ложные сигналы, повышая стабильность стратегии.

Анализ рисков:

Стратегия сталкивается с четырьмя основными рисками:

- Риск ложных сигналов из-за чрезмерной чувствительности быстрого RSI. Слишком короткий период RSI может генерировать множество ложных сигналов.

- Риск стоп-лосса из-за того, что гэп может быть нормальным ценовым движением, а не разворотом. Стратегия может понести убытки, если гэп не приведет к развороту.

- Риск длительного удержания позиции в спокойные периоды. При низкой волатильности стратегия может оставаться в позиции долгое время без движения.

- Риск неэффективности из-за неправильной настройки параметров, таких как длина индикатора минимум-максимум. Это может размыть сигналы и снизить эффективность.

Способы снижения этих рисков:

- Настройка параметров быстрого RSI, например, увеличение периода RSI.

- Использование трейлинг-стопа для фиксации прибыли и предотвращения убытков при ложных гэпах.

- Оптимизация уровня участия стратегии – контроль активности в периоды низкой волатильности.

- Многократное тестирование и оптимизация параметров для поиска наилучших значений.

Направления оптимизации:

Основные направления оптимизации стратегии:

- Исследование других ценовых индикаторов (MACD, KDJ и т.д.) в сочетании с гэпами для повышения точности сигналов.

- Добавление адаптивного стоп-лосса, который автоматически корректируется в зависимости от волатильности рынка.

- Интеграция объемных индикаторов, таких как OBV, для подтверждения гэпа и определения разворота тренда.

- Оптимизация длины и параметров фильтров для минимизации ложных сигналов.

- Изучение адаптивности параметров стратегии к разным криптовалютам для более точной настройки.

Эти оптимизации помогут повысить стабильность, адаптивность и надежность стратегии.

Заключение:

Стратегия быстрого RSI с гэпами – это эффективная торговая система, разработанная специально для волатильных криптовалютных рынков. Она сочетает чувствительность быстрого RSI с прогностической способностью свечей с гэпом. Путем постоянного тестирования и оптимизации можно улучшить способность стратегии захватывать быстрые развороты рынка, получая долгосрочную стабильную прибыль на волатильном криптовалютном рынке.

- 1