Стратегия получения прибыли по индикатору KST

Обзор

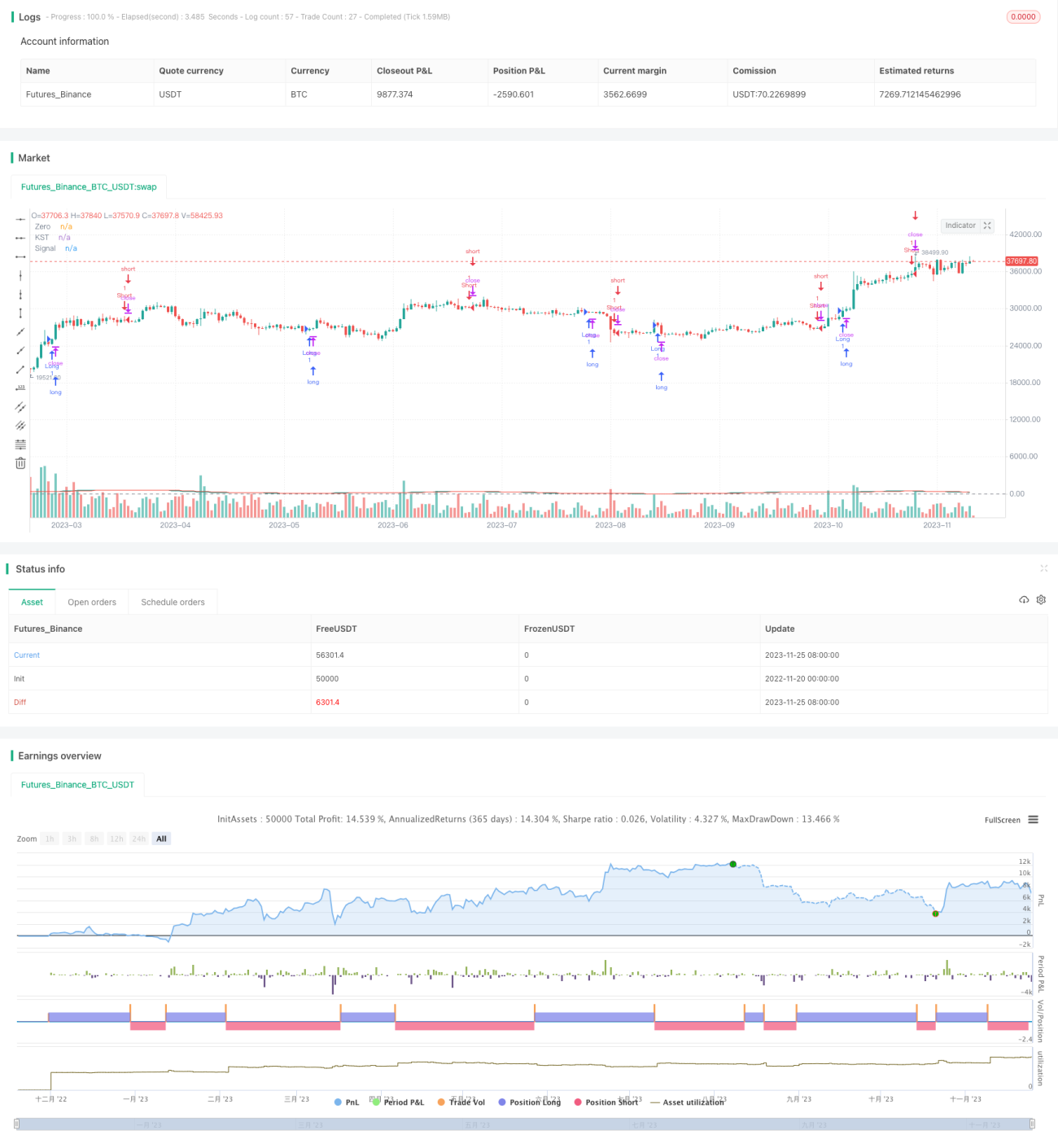

Стратегия получения прибыли на основе индикатора KST представляет собой стратегию выбора акций, применяемую на 30-минутном таймфрейме SPY. Стратегия использует пересечения бычьего и медвежьего сигналов индикатора KST для определения моментов входа и выхода.

Принцип стратегии

Стратегия основана главным образом на индикаторе KST. Индикатор KST состоит из следующих компонентов:

- Четыре кривые ROC различной длины с периодами 11, 15, 20 и 33.

- К указанным выше кривым ROC применяется сглаживание SMA с периодами 9, 14, 8 и 15 соответственно.

- Четыре сглаженные кривые ROC суммируются с весами 1, 2, 3 и 4.

- К итоговой кривой KST применяется SMA с периодом 9 для получения кривой Signal.

Точки покупки и продажи определяются по пересечению кривой KST и кривой Signal (золотое и мёртвое пересечение):

- Пересечение KST вверх через Signal — сигнал на покупку.

- Пересечение KST вниз через Signal — сигнал на продажу.

Преимущества стратегии

Основные преимущества данной стратегии:

-

Использование индикатора KST, учитывающего изменения цен на разных временных периодах, делает стратегию более стабильной и надёжной.

-

Индикатор KST применяет взвешенное среднее к кривым ROC, благодаря чему изменения цен за более длительные периоды играют ведущую роль, что способствует выявлению рыночных трендов.

-

Применение на высоколиквидном инструменте, таком как SPY, обеспечивает хорошие результаты в реальной торговле.

Анализ рисков

У данной стратегии также есть некоторые риски:

-

Как и скользящие средние (MA), индикатор KST может генерировать ложные сигналы в боковом рынке. Эту проблему можно решить настройкой параметров.

-

Вход и выход полностью зависят от индикаторов, без учёта фундаментального анализа акций и общей рыночной ситуации, что может привести к крупным убыткам при значимых событиях.

-

Выбор акций ограничен только одним инструментом — SPY. Расширение охвата за счёт множества инструментов позволит диверсифицировать риски, связанные с одним активом.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров индикатора KST для поиска наилучшего сочетания.

-

Использование индикаторов волатильности для избежания ложных сигналов в боковом рынке.

-

Введение стоп-лосса для ограничения убытков по одной сделке.

-

Расширение пула акций с включением отдельных инструментов, удовлетворяющих параметрам стратегии, для повышения стабильности.

Заключение

Данная стратегия использует индикатор KST для определения краткосрочных трендов акций и показывает хорошие результаты на SPY. Мы можем повысить стабильность и эффективность стратегии путём оптимизации параметров, внедрения мер управления рисками и т.д. Также стоит попробовать расширить круг отбираемых инструментов, чтобы сделать стратегию более универсальной.

- 1