Стратегия стоп-лосса на основе следования за трендом Alpha

Обзор

Стратегия трейлинг-стопа на основе Alpha-тренда представляет собой усовершенствованную версию стратегии Alpha-тренда, дополненную механизмом трейлинг-стопа, что позволяет более эффективно контролировать риски и повышать общую доходность.

Принцип стратегии

Стратегия сначала использует индикатор Alpha для определения ценового тренда: рост индикатора Alpha является бычьим сигналом, а его падение – медвежьим. Сигналы на покупку и продажу генерируются на основе пересечения золотого и мёртвого крестов индикатора Alpha.

Одновременно стратегия активирует механизм трейлинг-стопа. Значение трейлинг-стопа по умолчанию составляет 10% от цены закрытия текущего дня. При удержании длинной позиции, если цена падает больше, чем на значение стопа, позиция закрывается; при удержании короткой позиции, если цена растёт больше, чем на значение стопа, позиция также закрывается. Это позволяет лучше фиксировать прибыль и снижать риски.

Преимущества анализа

-

Индикатор Alpha обладает высокой способностью определять ценовой тренд, его эффективность превосходит обычные скользящие средние и другие индикаторы.

-

Включение механизма трейлинг-стопа позволяет эффективно контролировать убытки по отдельным сделкам, уменьшая риски.

-

Стратегия обладает сильной способностью к контролю рисков, даже при неблагоприятном рынке она позволяет минимизировать потери.

-

Стратегия использует небольшое количество параметров, отличается высокой вычислительной эффективностью и подходит для высокочастотной торговли.

Анализ рисков

-

При боковом движении рынка стратегия генерирует много ненужных сигналов, что увеличивает торговые издержки и проскальзывание.

-

При использовании трейлинг-стопа необходимо правильно установить процент стопа: слишком большое или слишком маленькое значение негативно скажется на прибыльности стратегии.

-

При резких колебаниях цены актива вероятность срабатывания стопа возрастает, что увеличивает риск «запирания» позиции.

-

При оптимизации параметров стопа необходимо учитывать характеристики актива, частоту торговли и множество других факторов, нельзя стремиться только к максимизации дохода.

Указанные риски можно снизить за счёт изменения параметров индикатора Alpha, установки DYNAMIC стопа, сокращения торгового цикла и других методов.

Направления оптимизации

-

Можно протестировать различные параметры индикатора, чтобы найти наиболее подходящую комбинацию параметров Alpha.

-

Попробовать динамически устанавливать величину стопа на основе ATR, чтобы лучше адаптироваться к рыночной волатильности.

-

Комбинировать с другими индикаторами для фильтрации сигналов, например, MACD, KD и т.д., чтобы отсеивать ложные сигналы.

-

Автоматически оптимизировать параметры на основе реальной торговли и результатов бэктестинга, используя машинное обучение и другие технологии для повышения интеллектуальности выбора параметров.

Заключение

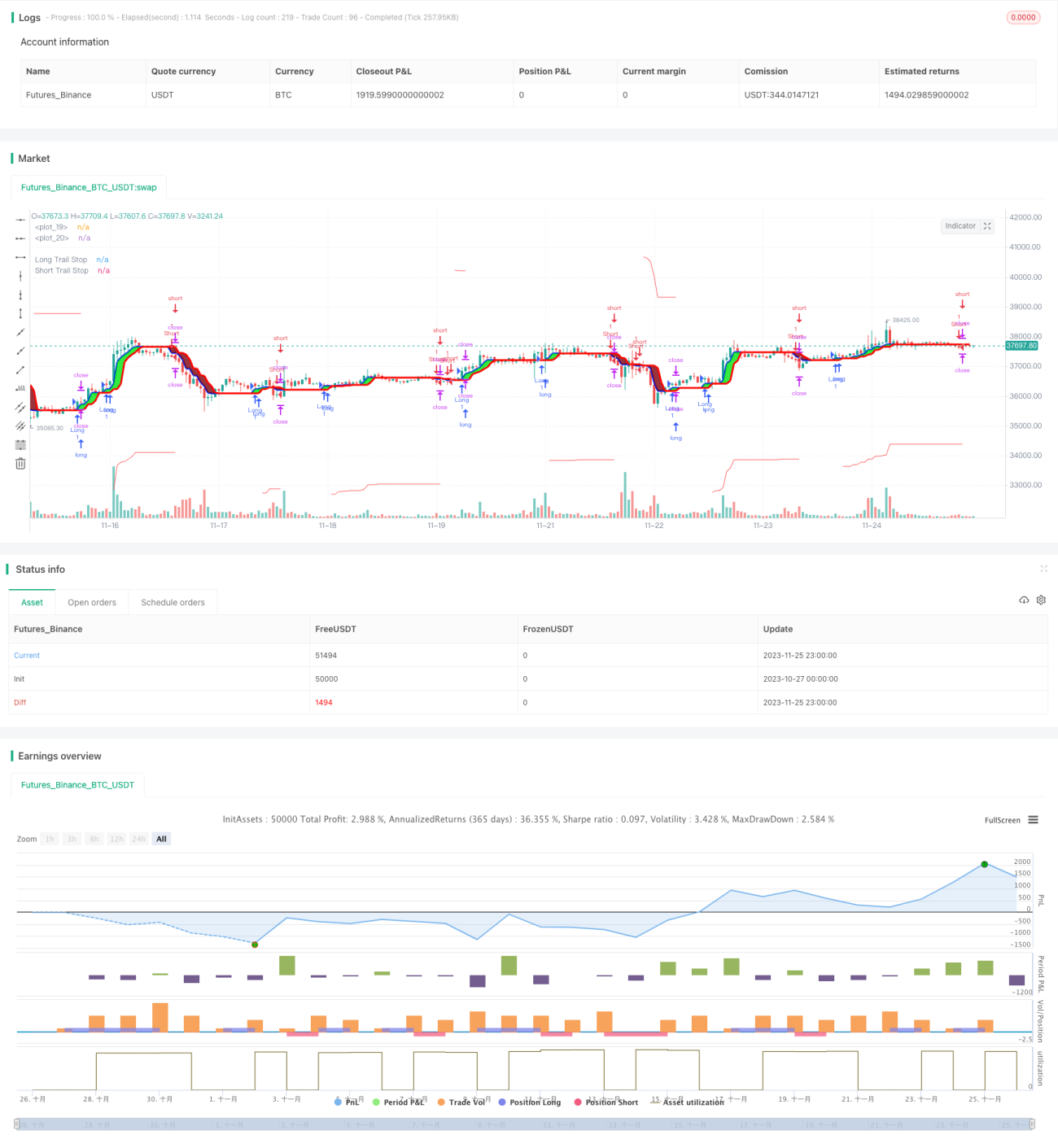

Стратегия трейлинг-стопа на основе Alpha-тренда сочетает в себе определение тренда и контроль рисков, позволяя эффективно идентифицировать ценовой тренд, фиксировать прибыль и снижать риски. По сравнению с простыми стратегиями следования за трендом, данная стратегия может обеспечить более стабильную доходность. Благодаря разносторонней оптимизации можно добиться ещё более выдающихся результатов.

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1