Торговая стратегия на основе MACD и RSI

Обзор

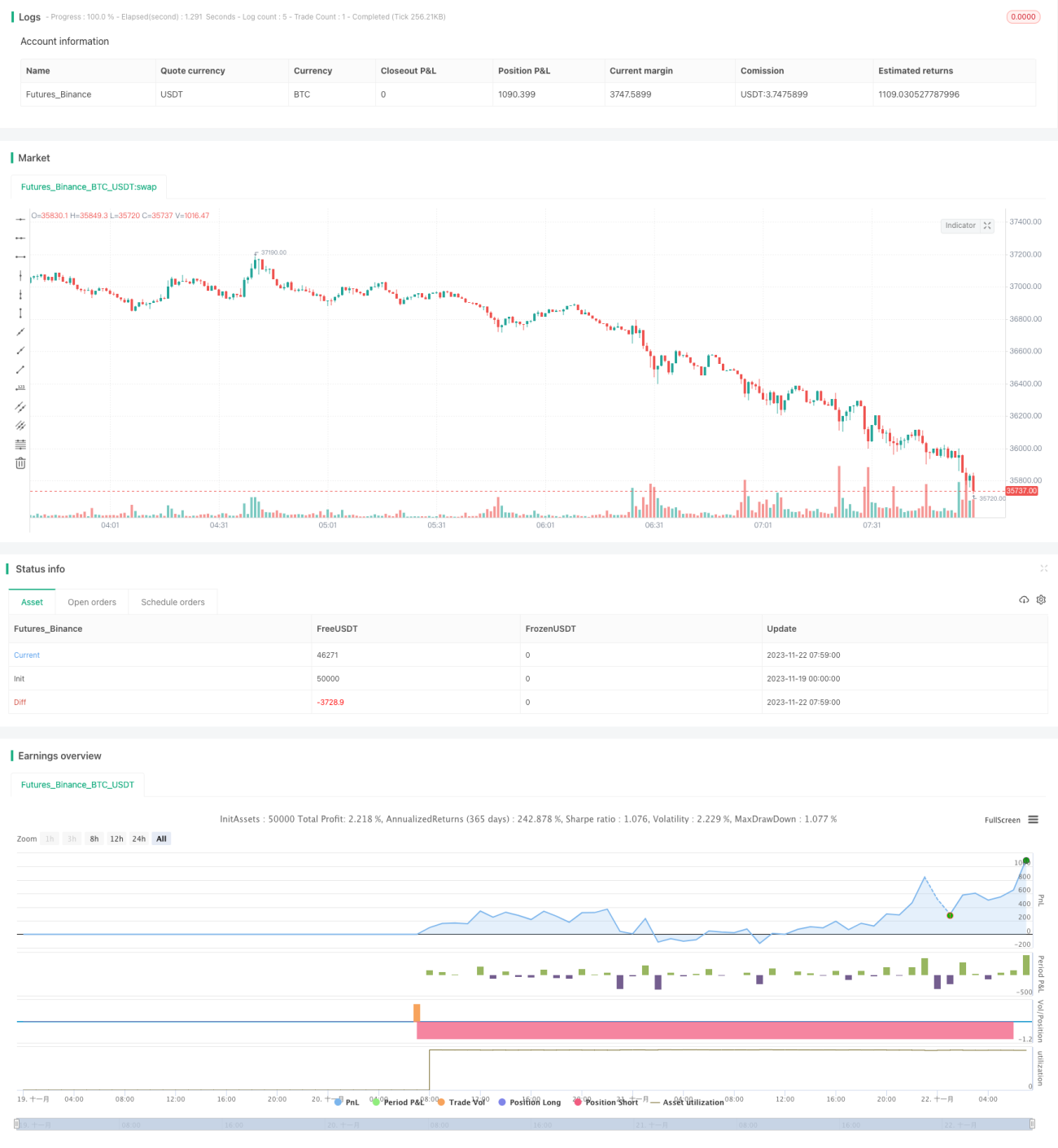

Данная стратегия представляет собой стратегию торговли биткоином во время лондонской сессии на основе технических индикаторов MACD и RSI. Открытие позиций происходит только в лондонскую сессию, MACD используется для определения направления тренда и входа в рынок, а RSI — для выявления зон перекупленности/перепроданности и выхода. Стратегия подходит для средне- и краткосрочной торговли биткоином.

Принцип стратегии

Лондонская торговая сессия

Лондонская сессия является очень активной на валютном рынке, в ней участвуют большинство институциональных игроков. В данной стратегии лондонская сессия установлена с 7:00 до 16:00 (по местному времени), открытие позиций допускается только в этот период.

Определение тренда с помощью MACD

MACD обычно позволяет определить направление тренда. Когда быстрая линия пересекает медленную снизу вверх, образуется «золотое пересечение», сигнализирующее о начале восходящего тренда — входим в длинную позицию. Когда быстрая линия пересекает медленную сверху вниз, образуется «мёртвое пересечение», указывающее на нисходящий тренд — входим в короткую позицию. Данная стратегия использует этот принцип для определения направления тренда.

Определение перекупленности/перепроданности с помощью RSI

RSI позволяет оценить, перекуплен или перепродан рынок. Значение RSI выше 70 указывает на перекупленность, ниже 30 — на перепроданность. Стратегия использует этот принцип для установки точек выхода и стоп-лосса.

Анализ преимуществ

Главное преимущество стратегии заключается в сочетании трендовой торговли и торговли на основе перекупленности/перепроданности. При неясном тренде MACD помогает определить возможное направление, а RSI используется для контроля риска, что позволяет избегать слепого следования за ростом или падением при отсутствии чёткого тренда. Кроме того, стратегия открывает позиции только в лондонскую сессию, где доминируют институциональные игроки, что снижает влияние нерациональных ценовых колебаний.

Анализ рисков

Основной риск стратегии связан с тем, что MACD как индикатор в боковом рынке показывает не лучшие результаты при явно выраженном тренде. При длительном однонаправленном движении сигналы «золотого» и «мёртвого» пересечений MACD могут часто оказываться ложными. Кроме того, RSI может терять эффективность при длительном нахождении в зонах перекупленности или перепроданности. Для снижения этих рисков можно скорректировать параметры или добавить дополнительные фильтры, чтобы открывать позиции только при высокой вероятности сигнала.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить фильтрацию по другим техническим индикаторам, например полосам Боллинджера, KDJ, чтобы избежать ложных пробоев.

- Внедрить стратегию фиксации прибыли, например трейлинг-стоп или тейк-профит по ценовому гэпу, чтобы зафиксировать больше прибыли.

- Оптимизировать параметры, настроив периоды MACD и RSI для разных рыночных условий.

- Добавить элементы машинного обучения, например модели глубокого обучения LSTM, для прогнозирования тренда.

Заключение

В целом, данная стратегия представляет собой надёжную стратегию торговли биткоином в лондонскую сессию. Она сочетает трендовый подход и подход на основе перекупленности/перепроданности, эффективно отфильтровывая ложные сигналы и обеспечивая высокую вероятность прибыли. Благодаря постоянной оптимизации параметров и добавлению дополнительных технических индикаторов стратегия может ещё больше повысить стабильность и доходность. Она подходит для инвесторов, имеющих некоторое понимание лондонской сессии, MACD, RSI и других технических индикаторов.

- 1