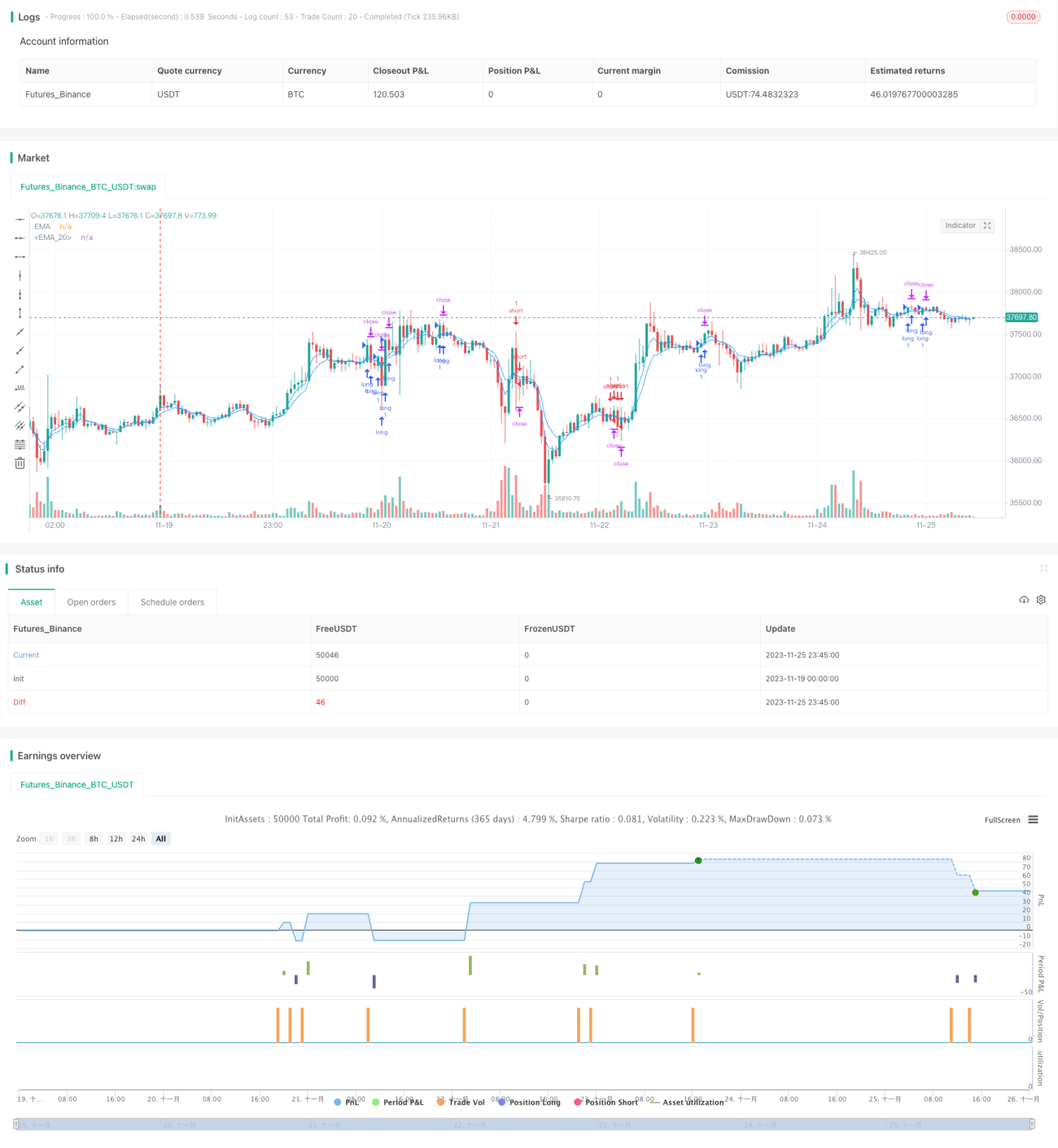

Стратегия разворота скользящих средних с четырьмя индикаторами

Обзор

Данная стратегия объединяет три основных индикатора: скользящие средние EMA, индекс относительной силы RSI и товарный канальный индекс CCI. С помощью разворота EMA определяется направление тренда, а затем используются сигналы перекупленности/перепроданности RSI и CCI для вспомогательной оценки, формируя торговые сигналы. Стратегия относится к среднесрочным.

Принцип стратегии

- Для определения ценового тренда используется пересечение скользящих средних EMA с периодами 4 и 8: быстрая EMA(4) и медленная EMA(8).

- При восходящем развороте EMA (быстрая линия пересекает медленную снизу вверх) дополнительно проверяются условия: RSI выше 65 (зона относительной перекупленности) и CCI выше 0 (отсутствие перекупленности/перепроданности). Если все условия выполнены, формируется сигнал на покупку.

- При нисходящем развороте EMA (быстрая линия пересекает медленную сверху вниз) дополнительно проверяются условия: RSI ниже 35 (зона относительной перепроданности) и CCI ниже 0 (отсутствие перекупленности/перепроданности). Если все условия выполнены, формируется сигнал на продажу.

- После формирования сигнала устанавливаются уровни стоп-лосса и тейк-профита на основе заданных расстояний до стопа и профита.

В целом стратегия учитывает кратко- и среднесрочные ценовые тренды, а также избегает зон перекупленности/перепроданности краткосрочных индикаторов, что делает её достаточно стабильной. Установка стоп-лосса и тейк-профита позволяет эффективно контролировать максимальные убытки по каждой сделке.

Преимущества

- Использование нескольких индикаторов для комплексной оценки снижает вероятность ложных сигналов, характерных для стратегий, основанных на одном индикаторе.

- EMA определяет основной тренд, избегая вводящих в заблуждение краткосрочных колебаний; RSI и CCI избегают зон перекупленности/перепроданности, повышая процент успешных сделок.

- Автоматическая установка стоп-лосса и тейк-профита контролирует риск по каждой сделке, эффективно предотвращая увеличение убытков при экстремальных движениях рынка.

- Стратегия основана на техническом анализе, не зависит от фундаментальных факторов, применима на любых таймфреймах и легко реализуема в реальной торговле.

Риски

- При внезапных значительных негативных/позитивных новостях технические индикаторы могут потерять эффективность.

- При резких колебаниях цены стоп-лосс может быть пробит, поэтому следует предусмотреть достаточный запас по ширине стопа.

- Стратегия относится к краткосрочным частотным торговым системам; комиссии могут влиять на прибыль, поэтому она лучше подходит для высокочастотных стратегий с низкими издержками.

Направления оптимизации

- Добавить алгоритмы машинного обучения для автоматической настройки параметров с учётом фундаментальных данных по акциям.

- Внедрить адаптивный механизм стоп-лосса вместо фиксированного расстояния.

Заключение

Данная торговая стратегия использует комплексную оценку нескольких индикаторов и при разумных настройках параметров способна приносить стабильную прибыль в среднесрочной торговле. Это техническая стратегия, удобная для реального применения. Вместе с тем необходимо обращать внимание на меры защиты от рисков, такие как внезапные фундаментальные новости и соответствующее расширение дистанции стоп-лосса, что также является направлением для дальнейшего совершенствования.

- 1