Стратегия следования за трендом на основе скользящих средних

Обзор

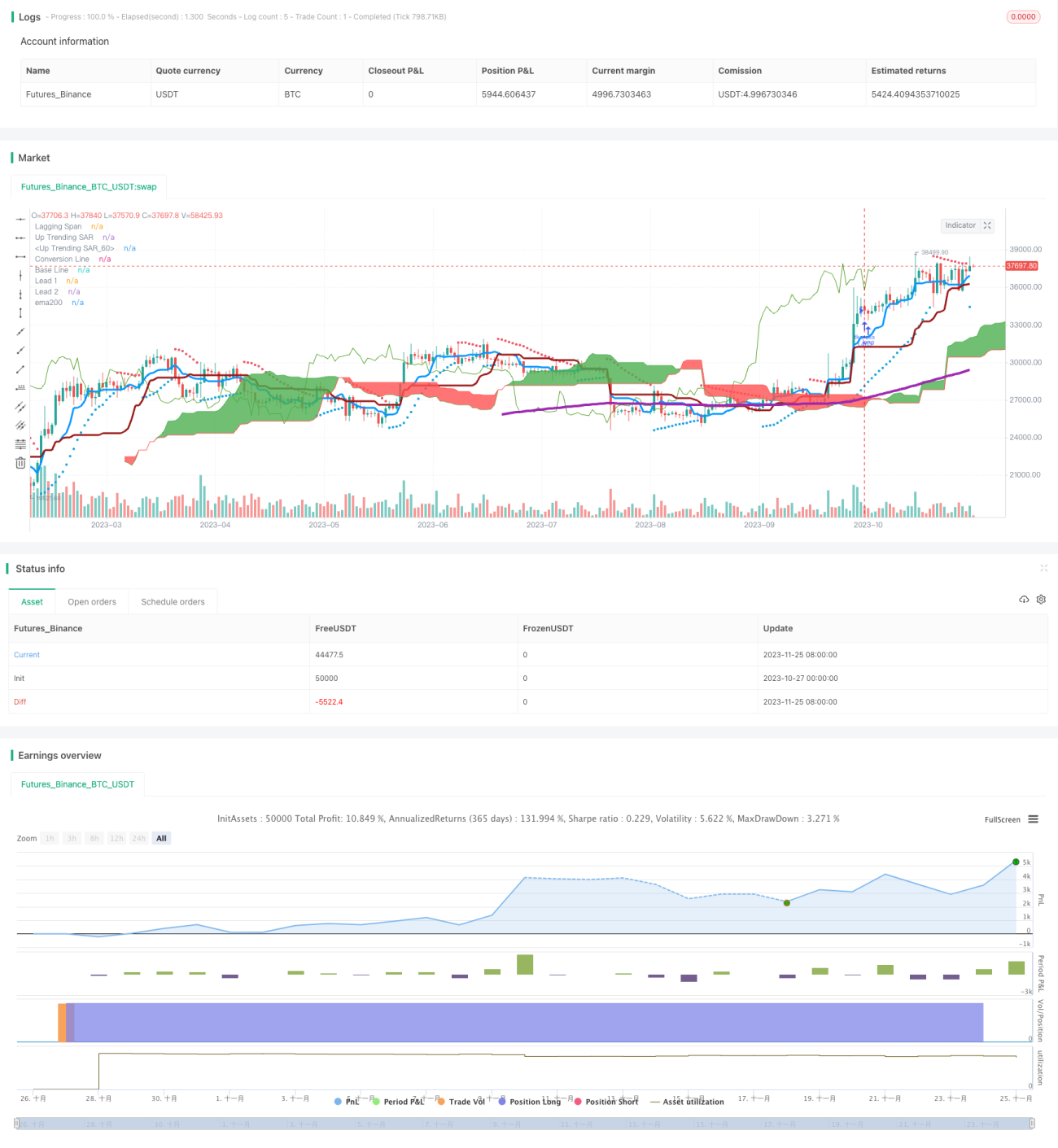

Данная стратегия является трендовой стратегией, основанной на скользящих средних. Она использует индикатор облака Ишимоку для определения направления тренда и фильтрует сигналы с помощью 200-дневной скользящей средней, реализуя следование за трендом.

Принцип стратегии

Стратегия в основном использует линию преобразования и базовую линию облака Ишимоку для определения направления тренда. Линия преобразования представляет собой среднее значение медианной цены за последние 9 дней, а базовая линия — среднее значение медианной цены за последние 26 дней. Когда линия преобразования пересекает базовую линию вверх, это сигнал на покупку, а при пересечении вниз — сигнал на продажу.

Стратегия также использует 200-дневную скользящую среднюю для фильтрации сигналов. Сигнал на покупку для входа в рынок генерируется только тогда, когда цена закрытия выше 200-дневной линии. Это позволяет отсеять большинство ложных сигналов.

Что касается выхода, стратегия просто использует пересечение линии преобразования вниз через базовую линию как сигнал для закрытия позиции.

Анализ преимуществ

Стратегия объединяет индикатор определения тренда (облако Ишимоку) и долгосрочный фильтр тренда (200-дневная линия), что позволяет эффективно следовать за трендом и отсеивать большинство ложных сигналов. Использование средних значений медианной цены снижает влияние аномальных колебаний цен на скользящие средние.

По сравнению с использованием только скользящих средних, данная стратегия лучше улавливает точки разворота тренда, что позволяет своевременно корректировать позиции. Это её главное преимущество.

Анализ рисков

Стратегия в основном полагается на индикатор облака Ишимоку для определения направления тренда, однако сам облачный индикатор также может генерировать ложные сигналы. Если оценка тренда окажется ошибочной, стратегия может привести к убыткам.

Кроме того, неправильная настройка параметров может ухудшить производительность стратегии. Если параметр линии преобразования слишком короткий, это может привести к ложным сигналам; если базовая линия слишком длинная, эффективность отслеживания снизится. Требуется оптимизация параметров для достижения баланса.

Направления оптимизации

Можно рассмотреть добавление других индикаторов для повышения качества сигналов, например, индикатора KDJ для определения зон перекупленности/перепроданности и фильтрации сигналов. Или использовать индикатор ATR для установки стоп-лоссов.

В отношении параметров можно протестировать больше комбинаций, например, изменить параметр линии преобразования на 5 или 7 дней, чтобы получить более чувствительные торговые сигналы. Также можно протестировать изменение параметра базовой линии на около 20 дней для балансировки эффективности отслеживания.

Кроме того, можно рассмотреть отключение стратегии в условиях высокой волатильности, чтобы избежать влияния резких движений рынка.

Заключение

Данная стратегия объединяет преимущества определения тренда и долгосрочного фильтра, что позволяет эффективно отслеживать средне- и долгосрочные тренды. В то же время настройка параметров и меры управления рисками требуют постоянной оптимизации для снижения влияния ложных сигналов и волатильности. В целом стратегия показывает приемлемые результаты и имеет определённую практическую ценность.

- 1