Стратегия пробоя с двойными скользящими средними

Обзор

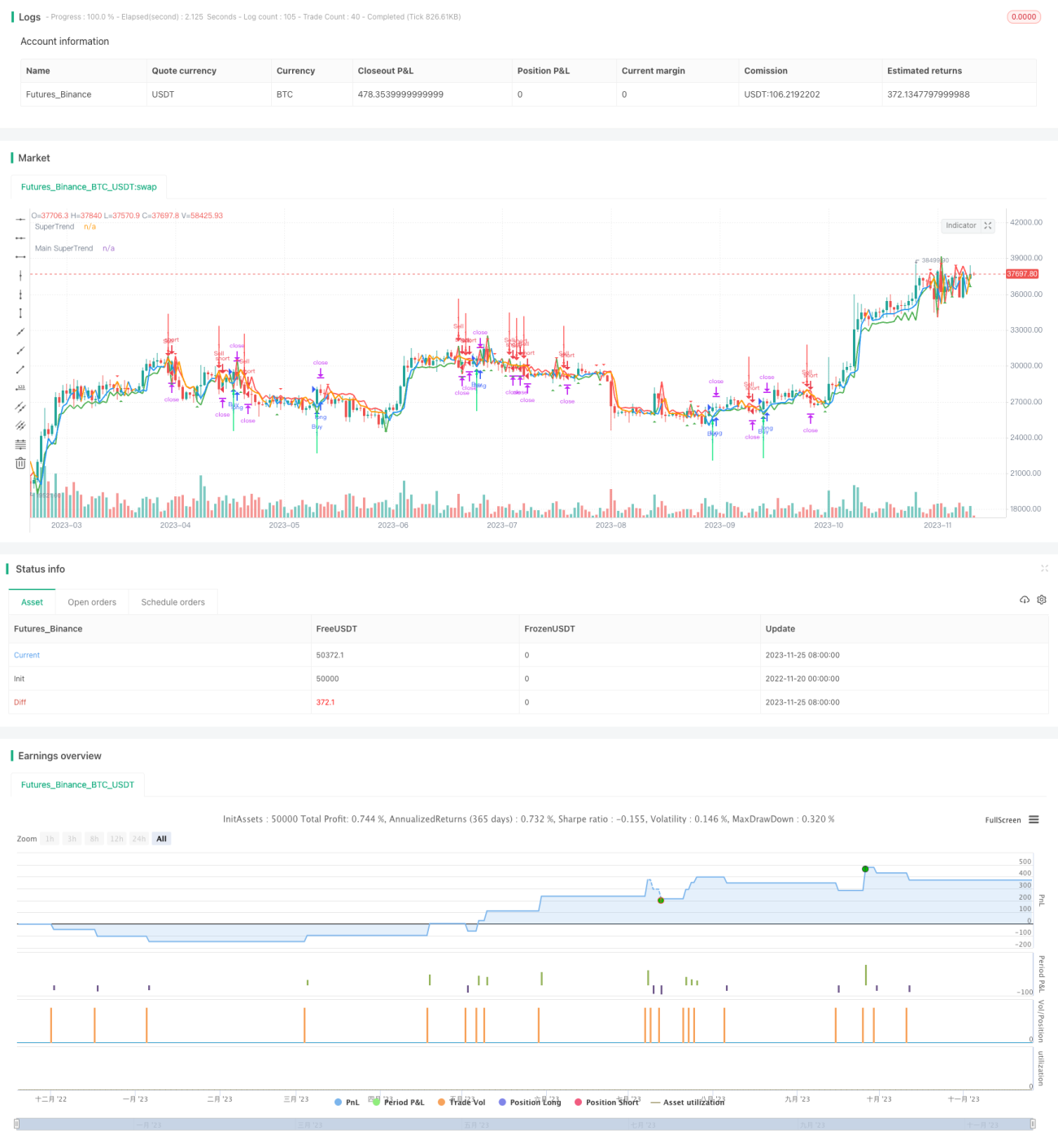

Стратегия прорыва на основе двух скользящих средних (ДСС) формирует канал, рассчитывая две скользящие средние с разными периодами, и определяет колебательное движение цены. Когда цена пробивает канал, формируется торговый сигнал. Стратегия также учитывает основное направление рынка, чтобы избежать ложных прорывов.

Принцип стратегии

Эта стратегия формирует верхний и нижний каналы с помощью двух скользящих средних, причем диапазон канала определяется средним истинным диапазоном (ATR). Конкретно стратегия включает следующие шаги:

-

Рассчитываются две скользящие средние: средняя 1 с коротким периодом и средняя 2 с длинным периодом. Средняя 1 отражает текущий тренд цены, средняя 2 – основной тренд цены.

-

К средней 1 добавляется и вычитается один ATR, образуя канал. ATR отражает текущую волатильность рынка.

-

Когда цена пробивает канал снизу вверх, формируется сигнал на покупку; когда цена пробивает канал сверху вниз – сигнал на продажу.

-

В сочетании с оценкой основного тренда, истинный торговый сигнал возникает только тогда, когда направление прорыва короткого периода совпадает с направлением длинного тренда.

С помощью этих шагов стратегия способна улавливать точки прорыва в колебательных трендах, одновременно избегая ложных сигналов за счет учета основного тренда.

Преимущества

Стратегия обладает следующими преимуществами:

-

Использование двух скользящих средних для формирования канала отражает текущий диапазон колебаний цены.

-

Введение параметра ATR позволяет каналу в реальном времени отслеживать рыночную волатильность.

-

Оценка основного тренда помогает избежать ложных сигналов в колебательном рынке.

-

Правила принятия решений просты и понятны, легко реализуются, что делает стратегию подходящей для изучения и исследований.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

-

После неудачного прорыва легко упустить возможность. Этот риск можно снизить путем переноса позиции после получения прибыли.

-

Оценка основного тренда имеет временную задержку, что не позволяет полностью избежать ложных сигналов. Этот риск можно снизить соответствующей настройкой параметров скользящих средних.

-

На рынке с сильными колебаниями уровни стоп-лосса могут быть легко пробиты. Для адаптации к рыночной волатильности можно корректировать ATR в реальном времени.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры расчета скользящих средних, найдя наилучшую комбинацию для разных инструментов.

-

Также можно оптимизировать параметр ATR, чтобы канал лучше отслеживал текущую волатильность.

-

Добавить дополнительные фильтры, такие как индикаторы объема, волатильности и другие, для дальнейшего исключения ложных сигналов.

-

Использовать методы машинного обучения для автоматической оптимизации параметров, обеспечивая их динамическую настройку.

Заключение

Стратегия прорыва на основе двух скользящих средних (ДСС) с каналом и оценкой основного направления позволяет улавливать колебательные тренды. Благодаря простым и понятным правилам, стратегия легко понимается и реализуется, представляя собой отличный пример для изучения и понимания стратегий прорыва. Постоянная оптимизация параметров и фильтрация сигналов могут дополнительно повысить стабильность и прибыльность стратегии.

- 1