Стратегия пересечения скользящих средних RSI

Обзор

Стратегия пересечения скользящих средних RSI использует пересечение скользящих средних быстрого и медленного RSI для определения моментов входа и выхода. Когда скользящая средняя быстрого RSI пересекает скользящую среднюю медленного RSI снизу вверх, это сигнал на покупку; когда скользящая средняя быстрого RSI пересекает скользящую среднюю медленного RSI сверху вниз, это сигнал на продажу. Данная стратегия объединяет преимущества индикатора RSI и скользящих средних, что позволяет эффективно отфильтровывать рыночный шум и улавливать моменты разворота ценового тренда.

Принцип стратегии

Стратегия сначала рассчитывает индикаторы RSI с периодами 100 и 40. RSI с периодом 100 представляет быстрый RSI, а RSI с периодом 40 – медленный RSI. Затем для каждого из этих RSI вычисляется 21-дневная простая скользящая средняя. Скользящая средняя для RSI с периодом 100 является быстрой скользящей средней, а для RSI с периодом 40 – медленной скользящей средней.

После вычисления быстрой и медленной скользящих средних стратегия использует пересечение быстрой скользящей средней вверх через медленную в качестве сигнала на покупку, что указывает на формирование восходящего импульса цены акции. Пересечение быстрой скользящей средней вниз через медленную служит сигналом на продажу, указывая на возможное завершение восходящего тренда. Кроме того, стратегия дополнительно фильтрует сигналы с помощью 200-дневной скользящей средней: сигнал на покупку генерируется только при условии, что цена закрытия находится выше 200-дневной линии.

Преимущества

Стратегия пересечения скользящих средних RSI объединяет двойной RSI и скользящие средние, что позволяет эффективно выявлять возможности разворота. Конкретные преимущества включают:

-

Использование двойного индикатора RSI позволяет точнее определить разворот. Двойной RSI описывает ценовую информацию быстрого и медленного циклов, поэтому сигналы пересечения более ценны.

-

Индикаторы скользящих средних эффективно отсеивают колебания, позволяя уловить ключевые моменты разворота тренда.

-

Комбинация с 200-дневной линией дополнительно снижает количество ложных сигналов, обеспечивая работу в относительно сильных рыночных условиях.

-

Логика стратегии проста и понятна, легко поддается пониманию, проверке и оптимизации параметров.

-

Может применяться как для акций, так и для торговли криптовалютами, что обеспечивает широкую область применения.

Анализ рисков

Стратегия пересечения скользящих средних RSI также несет определенные риски, в основном включающие:

-

Пересечение скользящих средних двойного RSI не может полностью исключить ложные пробои, требуется подтверждение другими индикаторами.

-

В условиях бокового рынка стоп-лоссы могут срабатывать слишком часто. Возможно, стоит расширить диапазон стоп-лосса или дождаться более четкого сигнала разворота.

-

Параметры требуют постоянного тестирования и оптимизации. Неправильный выбор параметров может привести к упущению оптимальных моментов торговли или увеличению количества ложных сигналов.

-

Стратегия сама по себе не учитывает анализ трендов старшего порядка. При структурном изменении рынка она может привести к значительным убыткам. Рекомендуется комбинировать с методами анализа трендов и графических моделей.

Направления оптимизации

Стратегия пересечения скользящих средних RSI имеет большой потенциал для оптимизации, основные направления включают:

-

Тестирование различных комбинаций периодов для поиска оптимального набора параметров.

-

Добавление других индикаторов для фильтрации сигналов, например KDJ, MACD и т.д., для уменьшения ложных сигналов.

-

Оптимизация механизма стоп-лосса: тестирование фиксированного стоп-лосса, трейлинг-стопа, Chandelier Exit и других методов.

-

Включение индикаторов анализа тренда старшего порядка (например, ADX) для оценки силы тренда и избегания контртрендовых операций.

-

Тестирование эффективности на разных инструментах (акции, форекс, криптовалюты и т.д.) для поиска наилучших объектов применения.

-

Применение методов машинного обучения и генетических алгоритмов для поиска оптимальных параметров.

Заключение

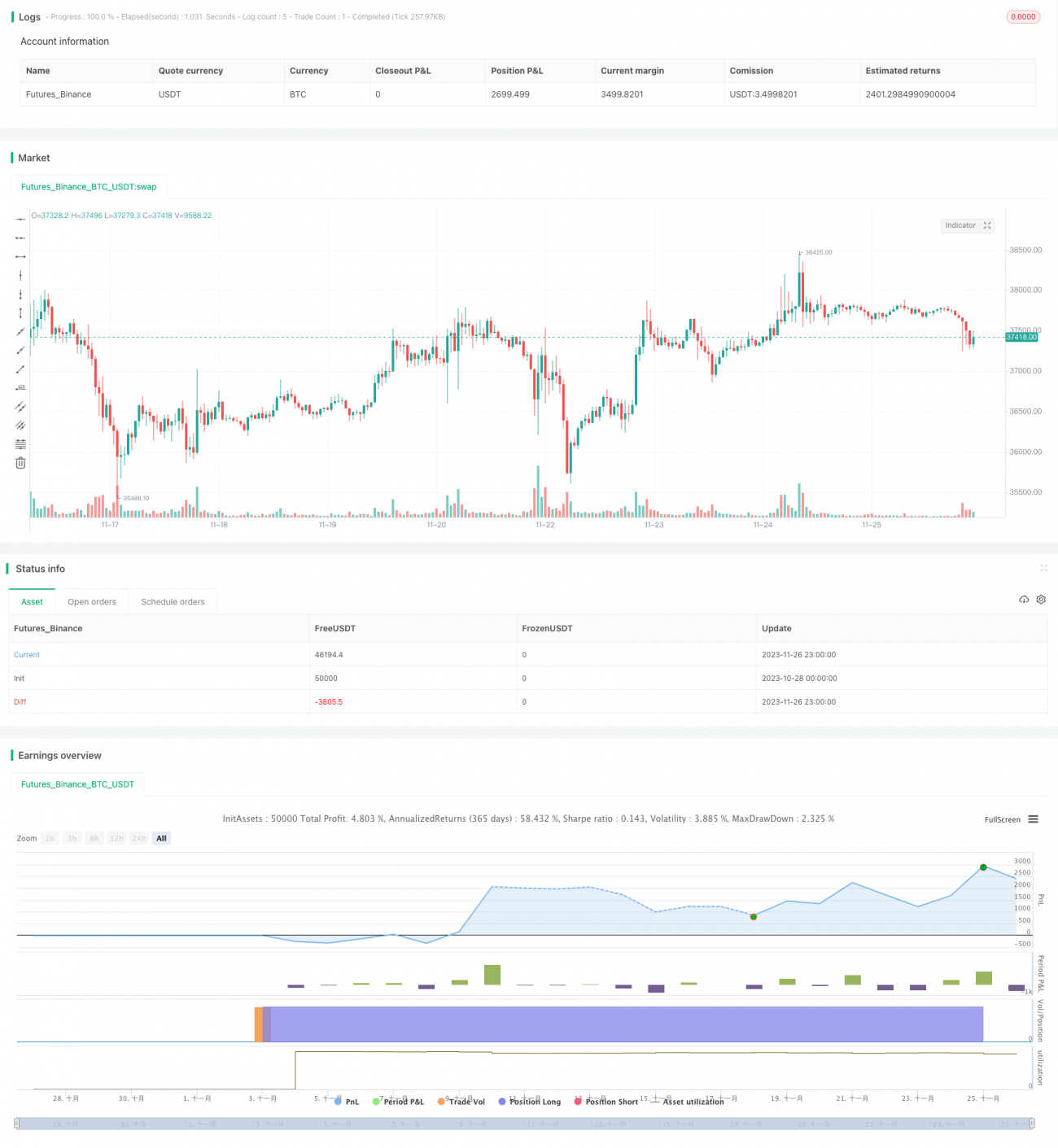

Стратегия пересечения скользящих средних RSI объединяет преимущества двойного индикатора RSI и скользящих средних, определяя моменты покупки и продажи на основе пересечения скользящих средних быстрого и медленного RSI, что позволяет эффективно улавливать возможности разворота. Стратегия проста и практична, применима к множеству торговых инструментов и имеет большой потенциал для оптимизации. Однако она также несет определенные риски, которые необходимо контролировать с помощью анализа трендов и оптимизации стоп-лоссов. При правильной настройке параметров и фильтров стратегия пересечения скользящих средних RSI может стать очень эффективной количественной торговой стратегией.

- 1