Комбинированная стратегия двойного разворота тренда на скользящих средних

Обзор

Данная стратегия представляет собой комбинированную стратегию двойного разворота тренда на основе скользящих средних. Она объединяет стратегию разворота 123 и стратегию скользящих средних Билла Вильямса, используя сигналы обеих стратегий для получения более точных торговых сигналов.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123: открытие длинной позиции, когда цена закрытия два дня подряд выше цены закрытия предыдущего дня, и медленная линия K за 9 дней ниже 50; открытие короткой позиции, когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, и быстрая линия K за 9 дней выше 50.

-

Стратегия скользящих средних Билла Вильямса: рассчитываются скользящие средние средней цены за 13, 8 и 5 дней. Когда краткосрочная скользящая средняя пересекает средне- и долгосрочную скользящие средние вверх – открытие длинной позиции; когда краткосрочная скользящая средняя пересекает их вниз – открытие короткой позиции.

В итоге, если направления сигналов обеих стратегий совпадают, формируется фактический торговый сигнал; если нет – сделка не совершается.

Анализ преимуществ

Стратегия сочетает двойное определение тренда, что позволяет уменьшить количество ложных сигналов и повысить их точность. Кроме того, добавление скользящих средних помогает отфильтровать часть шума.

Анализ рисков

Стратегия сопряжена со следующими рисками:

- Двойная фильтрация сигналов может привести к упущению хороших торговых возможностей.

- Неправильная настройка комбинации скользящих средних может привести к ошибочной оценке рыночного тренда.

- Сама по себе стратегия разворота несет риск убытков.

Снизить риски можно за счет корректировки параметров скользящих средних или оптимизации логики входа и выхода.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций параметров скользящих средних для поиска оптимальных значений.

- Добавление стоп-лосса для предотвращения крупных убытков.

- Использование индикаторов объема для оценки качества сигналов.

- Применение методов машинного обучения для автоматической оптимизации параметров.

Заключение

Данная стратегия объединяет двойное определение тренда и индикаторы скользящих средних, что позволяет эффективно отфильтровывать шумовые сигналы и повышать точность торговых решений. Однако она также несет определенные риски и требует постоянного тестирования и оптимизации логики входа и выхода для стабильной прибыльности в реальной торговле.

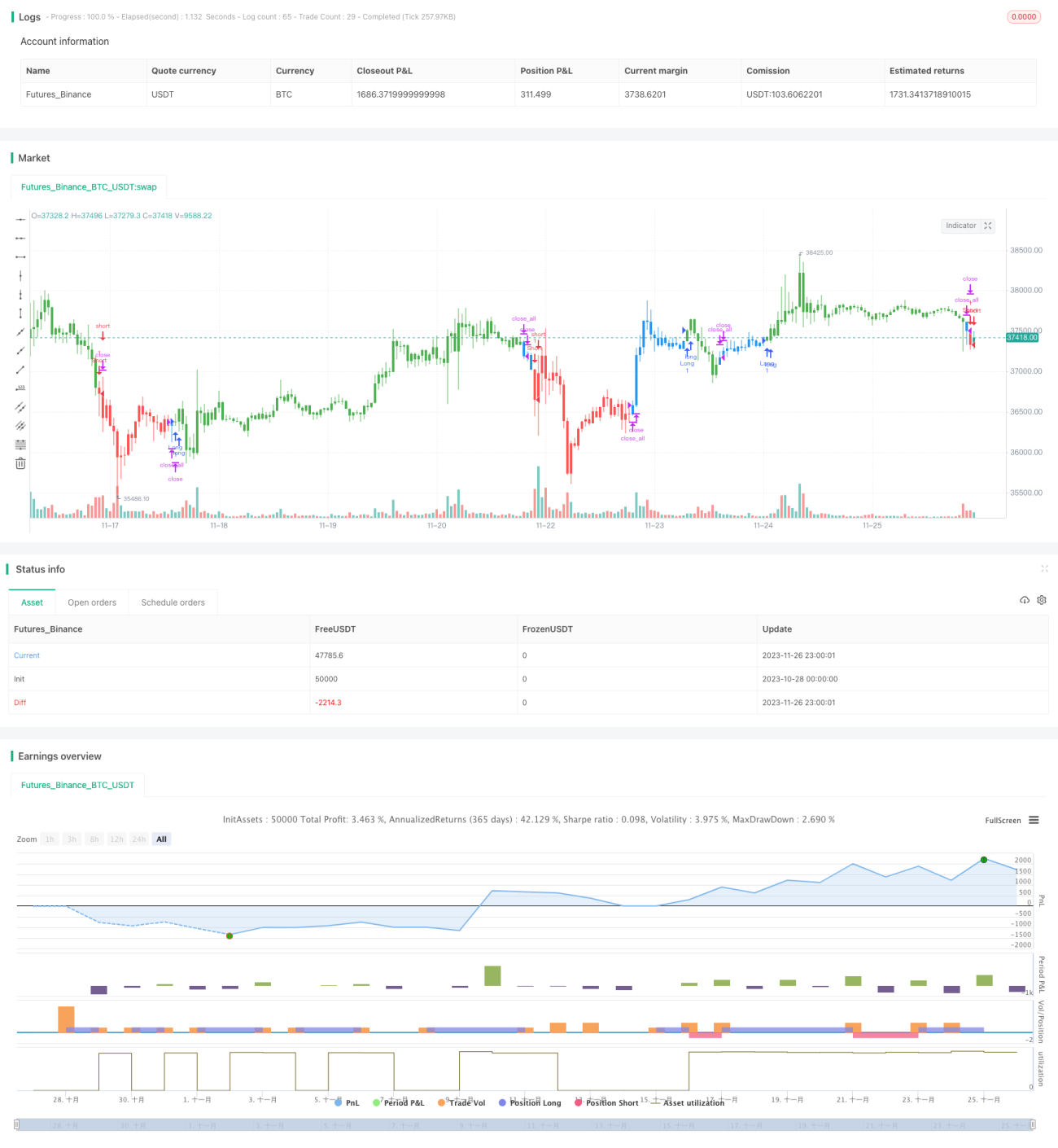

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1